|

감사원이 KDB다이렉트뱅킹에 대해 역마진 결론을 내리면서 소매금융 강화를 위해 이 상품을 의욕적으로 추진했던 강만수(사진) KDB산은금융지주 회장이 적잖은 타격을 입게 됐다.

다이렉트뱅킹은 강 회장이 2011년 3월 취임한 후 첫 작품으로 그가 "국내 금융사에 의미 있는 새로운 시작이 될 것"이라며 강한 애착을 보인 상품이다. 출시 때부터 시중은행들은 '역마진 우려'를 제기하면서 반발하기도 했지만 강 회장은 뚝심으로 밀어붙였다. 상품 출시 1년여 만에 6조원 이상의 예수금을 확보하며 역시 '강만수'라는 이야기가 나왔다. 하지만 감사원의 이번 결과로 그의 명성에도 흠집이 날 것으로 전망된다.

◇브레이크 걸린 강만수의 소매금융 꿈=다이렉트뱅킹은 산업은행의 취약한 소매금융 부문을 강화하기 위한 핵심축이다. 강 회장이 올해 초 신년사에서 "개인고객 기반, 소매금융 분야를 확충해 그룹의 지속가능성을 높여야 한다"고 강조한 배경에는 다이렉트뱅킹의 성공을 이어가야 한다는 그의 강한 의지가 담겨 있다.

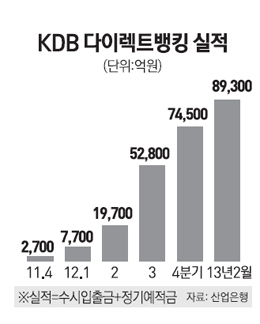

다이렉트뱅킹은 2011년 3월 출시 이후 산업은행의 효자상품으로 자리잡았다. 출시 당시 수시입출식 예금인 하이어카운트는 하루만 맡겨도 무조건 연 3.5%의 고금리를 줬다. 정기예금인 하이정기예금은 신규고객우대금리(0.2%포인트)까지 더하면 1년 기준으로 4.5%의 금리를 제공했다. 당시 시중은행들의 수시입출금식 예금과 정기예금 금리가 각각 1%, 4% 안팎이었던 것을 감안하면 파격적인 조건이었다. 다이렉트뱅킹은 출시 첫해인 2011년 말 2,700억원의 예수금을 확보한 뒤 지난해 6월 1조9,700억원, 9월 5조2,800억원, 12월 7조4,500억원 등 꾸준히 개인 수신을 늘려왔다.

하지만 이번 감사 결과로 다이렉트뱅킹을 통해 소매금융 기반을 강화하려던 강 회장의 계획에 브레이크가 걸릴 것으로 전망된다. 감사원이 다이렉트뱅킹에 대해 관리업무 비용의 잘못된 산정과 금리체계의 손실구조를 문제 삼으며 역마진 상품이라는 결론을 내렸기 때문이다. 이 상품을 단기 비즈니스 모델이 아니라 은행의 중요한 재원조달 채널로 발전시키려던 계획도 차질은 불가피하다. 특히 감사원이 산업은행 측에 기관주의 및 시정조치, 관련자 문책요구를 통보할 것으로 전해지면서 강 회장은 금융 최고경영자로서의 신뢰도에도 큰 흠집이 생기게 됐다.

◇곧 출시될 재형저축에도 영향=이번 감사원의 감사 결과는 산업은행이 앞으로 출시할 재형저축에도 영향을 줄 것으로 보인다. 다이렉트뱅킹 상품에서 역마진이 불거진 이상 시중 은행보다 높은 금리로 재형저축 상품을 출시하기 어려워졌기 때문이다.

현재 산은을 제외한 16개 은행들은 금융감독원에 우대금리를 포함 최고 4.5%의 금리를 제공하는 내용의 약관 확정안을 제출했다. 하지만 산은은 재형저축 관련 전산망 준비가 늦어지면서 이달 말께 관련 상품을 출시할 예정이다.

금융권의 관계자는 "산은이 다이렉트뱅킹 성공 사례를 참고해 재형저축에도 시중은행보다 높은 금리를 줄 것으로 예상했지만 이번 감사원 결과로 과거처럼 역마진을 감수하면서 까지 고금리 상품을 내놓기는 힘들 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >