|

은행이 평가한 대기업 신용위험도가 금융위기 이후 최고 수준을 이어가고 있다. 엔화 약세가 지속되고 전 세계 경제 불확실성이 증폭되며 실적부진 우려가 커진 탓이다.

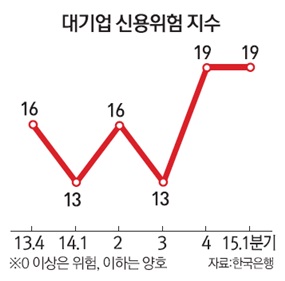

5일 한국은행의 '금융기관 대출행태 서베이 결과'에 따르면 올 1·4분기 대기업 신용위험험지수는 19로 전망됐다. 전 분기와 같은 것으로 2009년 1·4분기 이후 가장 높다. 이번 조사는 국내 16개 은행의 여신 담당 책임자를 대상으로 실시한 것으로 이 지수가 0보다 클수록 은행들이 기업에 빌려준 돈을 떼일 확률이 높은 것을 의미한다.

서정의 한은 조기경보팀장은 "엔화 약세로 대외여건이 불확실한 가운데 일부 대기업의 실적부진 우려로 대기업 신용위험지수가 높은 수준을 유지했다"고 설명했다. 지난해 3·4분기 기업의 매출액증가율은 -3.2%(전년 대비)로 금융위기가 한창이던 2009년 2·4분기(-4.0%) 이후 최저치를 기록했다.

중소기업도 어렵기는 마찬가지다. 신용위험지수가 1·4분기 28로 전 분기보다 3포인트 올랐다. 내수부진으로 경영 애로가 여전한데다 일부 경기민감 업종과 한계기업을 중심으로 부실이 생길 가능성이 커졌기 때문이다.

가계 신용위험지수도 22로 높은 수준을 유지했다. 한은은 "가계부채가 쌓인데다 소득여건이 크게 개선되지 않아 저신용자 및 다중채무자 등 취약계층의 채무 상환 능력이 떨어질 소지가 있다"고 지적했다. 이에 따라 대기업·중소기업·가계의 종합 신용위험지수는 24로 1년래 최고치를 기록했다.

다만 눈덩이처럼 불어나는 가계부채는 올해 1·4분기 들어 증가세가 한풀 꺾일 것으로 전망된다. 가계의 주택자금 대출수요를 보여주는 가계 주택 대출수요지수는 22로 전 분기보다 9포인트 급락했다. 이 지수는 정부의 부동산 대출규제 완화와 기준금리 인하가 있던 지난해 3·4분기에는 34로 2002년 1·4분기(42) 이후 최고치를 기록한 바 있다. 한은은 "주택가격 상승 기대감이 약화하고 계절적 주택거래 비수기의 영향"이라고 설명했다.

은행들의 가계주택대출 태도도 예전 해 비해 보수적으로 돌아섰다. 은행 가계주택대출 태도지수는 이번 분기 13으로 전 분기에 비해 3포인트 줄었다. 아직 0을 웃돌아 대출 문턱은 낮게 유지하고 있지만 이전보다는 몸을 사리고 있다.

주택 대출 외에 가계의 일반 대출 수요도 이번 분기 3으로 전 분기에 비해 6포인트 감소했다. 연초 성과급 및 설 상여금 지급, 연말정산 소득세 환급 등에 따라 대출 수요가 줄어들 것이라는 해석이다.

@sed.co.kr.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >