|

|

|

재계는 정부가 사내유보금에 대해 과세하는 방안을 추진하는 것과 관련, 회계의 'ABC'도 모르는 발상이라는 강한 불만을 쏟아내고 있다. 대차대조표와 회계의 기본을 알면 사내유보금에 과세를 한다는 것 자체가 앞뒤가 안 맞는 일이라는 것을 알면서도 내수를 부양할 이렇다 할 방안을 찾지 못하자 기업으로 화살을 돌리고 있다는 것이다.

실제로 지난 2월 현오석 전 경제부총리는 국회 대정부질문에 출석해 "사내유보금에 과세하면 투자에 영향을 주지 않고 배당만 촉진해 오히려 투자가 위축된다"며 부정적 입장을 나타냈다. 2기 내각의 경제사령탑인 최경환 부총리 겸 기획재정부 장관도 얼마 전까지만 해도 '엉뚱한 발상'이라고 비판했던 사안이다. 최 부총리는 더구나 "사내유보금에 과세한다고 투자가 일어날 것이라고 생각한다면 경제를 몰라도 너무 모르는 것"이라며 과세 논리를 정면 반박한 바 있다.

재계도 "사내유보금으로 투자를 한다고 해서 유보금이 줄어드는 게 아니다"라면서 "유보금을 투자로 돌리라는 것은 기존에 지어진 공장을 허물어 다시 투자하라는 것과 같은 발상"이라고 주장했다.

재계의 고위관계자는 "사내유보금이라는 말 때문에 마치 기업들이 회사 내부에 수십조원을 쌓아놓고 있는 것처럼 비친다"며 "사내유보금의 대부분은 공장이나 기계 등에 투자돼 있는 것이고 실제 보유한 현금은 일반인들이 생각하는 것처럼 많지 않다"고 토로했다.

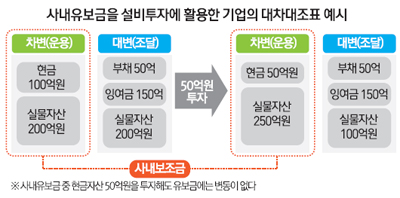

◇유보금과세, "회계의 기본조차 모르는 발상"=사내유보란 기업 설립 후 벌어들인 이익 중 배당하지 않고 회사 내부에 남아 있는 것이다. 일반적으로는 이익잉여금과 자본잉여금을 더한다. 이익잉여금은 기업이 물건을 팔아 번 돈 중에 배당을 하지 않고 남은 것이고 자본잉여금은 주식 발행 시 액면가를 초과한 금액처럼 자본거래를 통해 생기는 이익이다.

문제는 사내유보금 가운데 현금이나 현금성 자산은 적다는 것이다. 한국경영자총협회에 따르면 2012년 말 기준으로 우리나라 30대 기업의 사내유보금은 443조4,000억원에 이른다. 하지만 현금성자산은 67조5,000억원 수준이다. 사내유보금이라고 해서 443조원을 다 현금으로 들고 있는 게 아니라는 얘기다.

이는 사내유보금이 현금보다는 공장과 기계설비, 토지 등으로 존재하기 때문이다. 회계적으로는 외부에 나가지 않고 사내에 남아 있기 때문에 사내유보로 보는 것이다. 김윤경 한국경제연구원 부연구위원은 "사내유보금은 기업이 벌어들인 이익 중 세금과 배당을 통해 외부로 유출되지 않고 기업 내부에 남겨둔 금액"이라며 "그 중 대부분은 재투자돼 토지와 건물·공장·설비 등의 형태로 존재한다"고 지적했다.

이런 맥락에서 사내유보금으로 투자를 한다고 해서 사내유보금이 줄어드는 것이 아니다. 사내유보금 가운데 있는 현금으로 공장을 짓는다고 해도 계정만 현금에서 실물자산(공장)으로 바뀔 뿐 실물자산도 회사 내부에 있는 것이기 때문에 사내유보금의 총합은 변하지 않는다.

◇배당 늘려도 소비 안 늘고 외국인 배만 불려=물론 현금성 자산을 배당으로 쓰면 사내유보금이 줄어든다. 회사 안에 있는 돈이 밖으로 나가는 탓이다.

하지만 이 부분에 있어서도 논란의 소지는 있다. 배당을 늘리면 사내유보금은 줄고 배당을 받은 이들이 소비를 늘릴 것이라는 예상은 가능하지만 그 과실이 누구에게 가느냐가 1차 관건이기 때문이다. 전국경제인연합회에 따르면 지난해 말 국내 상장사의 경우 외국인 지분율이 32.9%, 기관 16.1%, 정부 3.3% 등이다. 삼성전자만 해도 외국인 지분율이 50%에 달하고 현대자동차도 약 44% 수준이다. 배당금액을 높이면 외국인들의 배만 불려주는 꼴이라는 지적이 나오는 배경이다.

전경련의 한 관계자는 "사내유보소득에 대한 과세는 1991년 비상장법인에 한해 정상적으로 배당하는 상장법인 주주와의 형평성을 고려해 도입한 적이 있지만 배당을 늘리는 효과는 적고 법인세를 낸 후 또 과세한다는 이중과세라는 지적 때문에 2001년 폐지됐다"며 "주주 간 형평성 문제로 논의할 수는 있지만 경기부양책으로는 적절하지 않다"고 지적했다.

◇현금성 자산 보유비율도 외국보다 턱없이 낮아=일각에서는 사내유보금에 대한 정의를 고려하더라도 대기업들이 갖고 있는 현금성 자산 자체가 많은 것 아니냐는 지적도 내놓는다.

그러나 다른 나라와 비교하면 우리나라 기업들의 현금성 자산보유 비율은 그리 높은 편이 아니다. 한경연에 따르면 2012년 기준 우리나라 상장기업(금융사 제외)의 총자산 대비 현금성 자산 보유 비율은 9.3%다. 미국(23.7%)이나 대만(22.3%), 일본(21.4%), 유럽(14.8%)에 비해 상대적으로 낮다.

특히 개별 기업의 특수성을 고려해야 한다는 말도 많다. 현금 및 현금성 자산은 투자나 자금결제, 긴급자금 등으로 쓰일 수 있기 때문에 업종별 특성과 회사 사정에 따라 적으냐 많으냐가 갈리는 것이지 일괄적인 잣대를 들이댈 수 없다는 게 재계의 주장이다. 한 대기업의 관계자는 "현금 및 현금성 자산은 쉽게 말하면 비상금으로 볼 수 있는데 매출이 수십조원 하는 회사에서 수천억원 수준의 현금성자산 보유는 당연한 것"이라며 "되레 현금성 자산이 부족하면 흑자부도를 맞는 결과가 나올 수도 있다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >