|

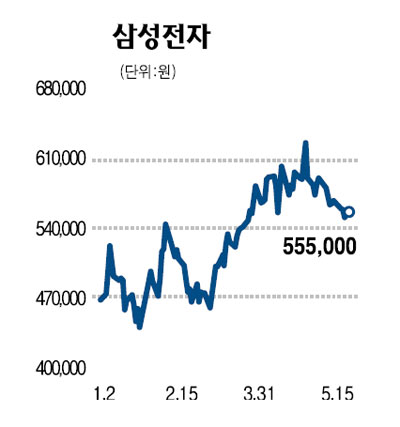

SetSectionName(); "삼성전자, 실적 개선 둔화 우려" 저가폰 마케팅 비용 늘어 핸드세트 부문 마진 하향 전망 이혜진기자 hasim@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 외국계 증권사를 중심으로 삼성전자의 실적개선세가 둔화될 것이라는 우려가 제기되고 있다. 경쟁국인 대만과 일본 통화에 비해 가파르게 진행되고 있는 원화강세가 부담으로 작용할 것이라는 지적이다. 크레디트스위스증권은 지난 12일 보고서를 통해 삼성전자의 핸드세트 부문 마진이 1ㆍ4분기 12%에서 2ㆍ4분기 8%, 3ㆍ4분기 6%, 4ㆍ4분기 4%로 계속 하향 곡선을 그릴 것으로 전망했다. 저가폰 마케팅 비용 증가 때문이다. 삼성전자는 올해 저가폰 가격을 기존 60~70달러에서 50달러로 내리면서 시장 공략에 적극 나섰다. 그러나 이미 원가 절감을 통해 저가폰 시장을 선점하고 있는 노키아와의 경쟁에서 이기기 위해서는 마케팅 비용을 더 지출할 수밖에 없다는 게 크레디트스위스증권의 분석이다. 스마트폰 부문 역시 만만치 않다. 이 증권사는 “삼성전자는 올해 2,000만대의 스마트폰 판매를 목표로 하고 있으나 상반기 부진한 실적을 감안하면 목표 달성이 어려울 수 있다”며 “원화강세, 비용증가, 수요 약화 등을 감안한 삼성전자의 적정 주가는 주가순자산비율(PBR) 1.5배인 56만원선”이라고 판단했다. 맥쿼리증권도 “삼성전자 주가는 이미 많이 올랐다”며 “원화강세와 재고 사이클을 감안하면 추가적인 실적개선은 힘들다는 판단”이라고 밝혔다. 맥쿼리증권은 “올 연말까지 원ㆍ달러 환율이 1,250원까지 하락할 것으로 전망돼 삼성전자의 이익전망치를 5% 하향 조정했다”며 “만약 환율이 1,200원으로 떨어지면 영업이익은 50%가량 하락할 것”이라는 의견을 내놓았다. 이 증권사가 제시한 올해 삼성전자 매출액은 78조7,810억원, 세전이익(EBIT)은 2조5,560억원이다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >