|

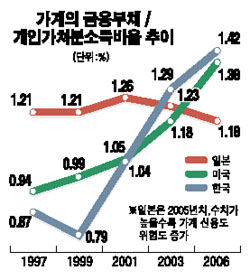

"가계파산 가능성" 한은, 강력 경고 2010년 주택대출 원리금상환부담 17兆 육박 최형욱 기자 choihuk@sed.co.kr 관련기사 • "국내 금융시장·기업도 위험" • "한국 부동산發 경기침체 우려" 한국은행이 가계 부문의 파산 가능성이 높아지고 있다고 강력히 경고했다. 시장금리가 오르는 가운데 가계의 금융부채가 소득이나 금융자산보다 훨씬 더 빠르게 상승함에 따라 가계의 채무부담능력이 크게 떨어지고 있는 것이다. 특히 국내 은행권의 주택담보대출 원리금 상환 부담이 계속 늘어 오는 2010년에는 올해보다 3조원 증가한 17조원에 육박할 것으로 예상했다. 한은은 3일 발간한 '금융안정 보고서'에서 "가계 부문의 채무부담능력이 떨어지면서 주택가격 하락 및 시장금리 상승 등의 충격에 취약해지고 있다"며 국내 가계부채 문제를 미국 서브프라임 및 엔캐리 트레이드 우려 등 국제금융시장 불안과 함께 국내 금융시스템의 양대 잠재위험 요인으로 꼽았다. 보고서에 따르면 가계의 가용소득으로 금융부채를 상환할 수 있는 능력을 나타내는 개인 가처분소득 대비 금융부채 비율은 1.42배로 지난 2005년의 1.35배보다 0.07배 높아졌다. 이는 지난해 개인 가처분소득 증가율이 5.6%로 금융부채 증가율 11.6%의 절반 수준에 그친 데 따른 것이다. 특히 이 수치는 2002년을 기점으로 미국과 일본을 넘어섰고 2006년 미국의 1.38배, 2005년 일본의 1.18배 등과 비교할 때 격차가 더 벌어지고 있다. 또 지난해 크게 증가한 분할상환 대출의 상당수가 2009년부터 거치기간이 끝나면서 원리금 상환 부담이 커질 것으로 분석됐다. 국내 은행 주택담보대출 가운데 거치기간이 만료되는 총 대출액은 올해 19조5,000억원에서 2008년 21조8,000억원, 2009년 48조6,000억원으로 급증할 것으로 예상됐다. 원리금 상환 부담도 지난해 13조2,000억원에서 올해 13조7,000억원으로 소폭 증가한 뒤 2008년 14조4,000억원, 2009년 15조6,000억원, 2010년 16조7,000억원으로 증가세를 유지할 것으로 보인다. 이처럼 원리금 부담이 커질 경우 가계의 가처분소득 대비 지급이자 비율도 2005~2006년 7~8% 수준에서 2010년에는 9% 중반까지 상승할 것으로 추정된다. 2005년 이 비율은 7.78%로 미국(7.0%)이나 일본(4.71%)보다 높은 수준이다. 입력시간 : 2007/05/03 17:45

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >