|

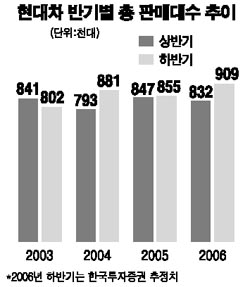

현대차가 지난 상반기중 주가의 발목을 잡았던 3대 악재로부터의 탈출에 성공한 것으로 평가됨에 따라 향후 주가 상승에 대한 기대감이 고조되고 있다. 한국투자증권은 21일 현대차 주가가 ▦원ㆍ 달러 환율하락 ▦내수 부진 ▦파업 장기화라는 3가지 악재요인으로 인해 부진한 모습을 보여 왔지만, 이미 환율이 안정 추세를 보이고 있는데다 파업 종결과 신모델 효과 가시화로 하반기 내수시장 회복의 수혜가 기대된다고 내다봤다. 실제 현대차 주가는 이달 들어 코스피지수 대비 높은 상승률을 보이며 그동안의 부진을 만회하고 있다. 이 달 들어 21일 현재까지 코스피지수는 1.8%의 상승세를 보인데 그친 반면, 현대차는 6.8%의 상승률을 기록하고 있다. 이날 주가는 지수 하락세에 밀려 전날대비 200원(0.26%) 떨어진 7만8,100원에 장을 마쳤지만 코스피지수(-0.71%)에 비하면 선방했다. 서성문 한국투자증권 애널리스트는 “현대차가 최근 2년 동안 주요 차종을 신모델로 대체함에 따라, 하반기 이후 자동차업종 내수 회복의 최대 수혜주가 될 전망”이라며 현대차에 대해 투자의견 ‘매수’와 6개월 목표주가 105,000원을 유지한다고 밝혔다. 국내시장에서의 자동차 총 판매대수는 상반기 55만9,000대에서 하반기에는 67만9,000대로 21.5% 가량 증가할 것으로 전망됐다. 현대차 파업 여파로 지난 7월 바닥에 달한 내수 경기가 하반기에는 신차 출시 효과가 본격화함에 따라 빠르게 회복될 것으로 예상되기 때문이다. 수출을 포함한 하반기 총 판매 대수는 전년 동기비 6.3% 늘어난 90만9,000대에 이를 것이라는 게 한국투자증권의 분석이다. 서 애널리스트는 “통상 월 7,000대 가량의 판매량을 올리는 아반테가 신형모델 출시 효과로 이 달에는 1만대를 돌파할 것으로 전망되는데다 파업으로 인해 쏘나타, 그랜저 등은 재고가 완전 소진된 상태”라며 “상반기 50.3%선이던 현대차의 내수시장 점유율이 하반기에는 50.7%까지 확대될 전망”이라고 내다봤다. 해외 시장에서는 현재 진행중인 인도와 중국 공장 증설, 체코 공장 준공 효과로 현지생산능력이 2009년까지 지금의 2배로 늘어나고 지난해 2.7%이던 미국시장 점유율도 올해에는 3%까지 높아질 것으로 기대된다고 서 애널리스트는 덧붙였다. 강상민 동양종금증권 애널리스트도 “그 동안 현대차 영업활동에 지장을 줬던 비자금 스캔들과 파업 등의 영향권에서 벗어난 데다 수익성 개선추세도 지속될 전망이어서 견조한 주가 상승이 가능할 것”이라며 목표주가 12만원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >