|

|

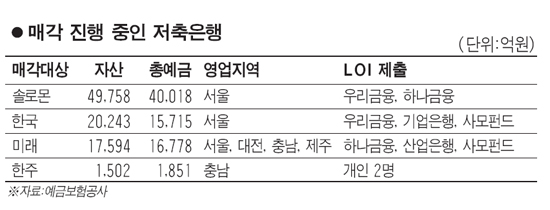

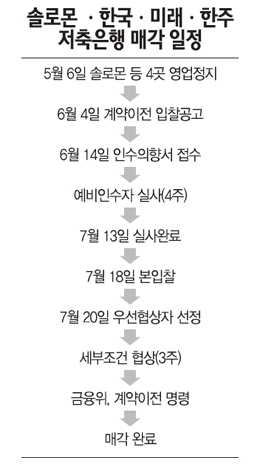

지난 5월 영업정지된 솔로몬 등 4개 저축은행에 대해 인수의향서(LOI)를 제출한 금융회사들은 요즘 주주들의 눈치를 상당히 의식하고 있다. 금융 당국의 압력에 밀려 인수의사를 밝혔지만 자칫 부실 덩어리를 떠안았다가 주주로부터 책임 추궁을 당할 수 있다는 우려 때문이다. 특히 하나금융지주와 우리금융은 지난해 저축은행 인수 과정에서 드러나지 않았던 부실 때문에 지금도 골머리를 앓고 있는 마당이다. 자산실사에 심혈을 기울이고 있지만 불안함이 가시지 않는다. 한 금융지주 관계자는 "실사를 진행해 보니 지난해와 마찬가지로 잠재 부실이 여기저기 확인되고 있다"며 "이 상태에서 당국이 제시하는 예정가격에 맞춰 인수할 경우 주주들로부터 소송을 당할 수도 있다"고 토로했다. 결국 '배임 이슈'가 이번 저축은행 인수전의 관건이라는 얘기다.

◇지난해 인수한 저축은행에 6,000억원 추가 투입=4개 금융지주는 지난해 인수한 저축은행에 6,000억원가량을 추가로 투입한 것으로 전해졌다. 자산실사 과정에서 드러나지 않았던 잠재 부실을 클린화하는 과정에서 충당금 등으로 1,000억~2,000억원을 더 쏟아부은 셈이다. 한 금융지주 고위관계자는 "지난해처럼 1,000억원이 넘는 자금을 투입해야 하는 경우가 생기면 주주들이 가만있지 않을 것"이라고 강조했다.

배임 이슈는 금융노조와 시민단체에서도 지적했다. 김문호 전국금융산업노동조합 위원장은 지난달 13일 성명서에서 "(금융위원회가) 시중은행으로 부실을 전가시킴으로써 시중은행 주주 및 고객의 이익을 침해할 소지가 크다"며 "정부가 나서서 시중은행에 배임을 강요한다는 측면에서 이는 초법적 행위에 다름 아니다"고 비판했다.

◇정상여신이 인수 이후 부실로 바뀌기도=이번에 LOI를 제출한 금융회사들은 지난해 부실 저축은행 인수 당시 잠재부실의 위험성을 직간접적으로 경험한 터라 이번에는 겉으로 드러난 부실뿐만 아니라 드러나지 않는 부실까지 면밀하게 들여다보고 있다.

한 시중은행 관계자는 "영업정지 이전에는 정상적인 여신이더라도 영업정지 이후 부실 여신으로 바뀌는 경우도 많다"면서 "기존의 부동산 프로젝트파이낸싱(PF) 대출 외에도 부실 가능성이 높은 대출 채권이 대거 발견된다"고 말했다. 특히 그는 "만약 인수할 경우 정상화를 위해 쏟는 시간은 이미 인수한 저축은행보다 2~3배 이상 걸릴 것"이라고 강조했다.

이런 이유로 저축은행 인수에 참여한 금융회사들은 당국이 제시하고 있는 예정가 산정기준을 바꿔야 한다고 입을 모은다. 기존의 잣대로는 잠재돼 있는 부실을 제대로 반영할 수 없다는 것. 물론 기준을 바꿀 경우 당국은 신뢰를 스스로 져버리게 되는 부담이 있다. 하지만 원활한 매각을 위해서는 기준 변경 등 운영의 묘를 살려야 한다는 게 금융계 주장이다.

사정이 이렇다 보니 지난달 LOI를 제출한 금융지주나 은행들로부터 반드시 저축은행을 인수하겠다는 의지를 찾아보기 어렵다. 잠재 부실까지 감안해 입찰에 참여할 경우 인수가격이 예금보험공사의 기대 수준에 미치지 못해 무산될 가능성도 있다. 실제 올 초 예보가 예쓰ㆍ예나래저축은행 매각을 추진했지만 가격 차이 때문에 유찰됐다.

◇당국 "배임 이슈는 협상력 높이기 위한 주장"=당국은 금융회사들의 주장에 오는 18일로 예정된 본입찰을 앞두고 협상력을 높이기 위해 볼멘소리를 하고 있다는 반응이다. 금융당국 관계자는 "4주간 실사 기간을 충분히 줬고 계약이전 대상과 경영권 프리미엄에 대해서는 실사한 만큼 써내면 될 문제"라고 말했다. 예보 관계자는 "계약이전 대상에서 부실자산은 얼마든지 제외할 수 있고 예보 역시 탄력적으로 협상에 나선다는 입장"이라며 "지난해 저축은행을 인수한 금융지주들이 추가부실을 발견했을 때도 협상을 거쳐 적극적으로 사후정산을 해줬다"고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >