|

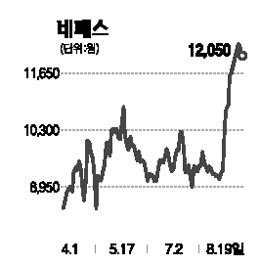

네패스의 펀더멘털은 더욱 강화되고 있다. 특히 일본과 대만 범핑 업체의 경쟁력 약화, 철수 등을 감안하면 올 하반기는 물론 내년에도 실적개선세가 지속될 가능성이 높다. 이에 따라 하반기 실적호전 지속성과 내년도 성장성을 겨냥한 랠리가 예상된다. 네패스는 반도체 부품 업체로 올 2ㆍ4분기 71억원의 영업이익을 올려 분기 사상 최대 실적을 달성한 데 이어 3ㆍ4분기 81억원, 4ㆍ4분기 91억원 등 계속해서 기록을 경신할 것으로 전망된다. 특히 하반기에는 ▦휴대폰향 범핑 수주증가 ▦생산시설 증설 효과 ▦패널 업체의 8G 라인 증설 등에 따른 전자재료 매출증가 등이 긍정적 변수로 작용할 것으로 전망된다. 네패스의 내년 성장성에 대해서도 관심을 가져볼 만하다. 스마트폰 시장의 성장에 따른 범핑 수요 증가, 패널 업체의 8세대라인 가동률 증가 등을 고려할 때 네패스는 오는 2010년에도 매출액 2,900억원, 영업이익 400억원을 기록할 것으로 예상되는 등 좋은 실적을 이어갈 것으로 보인다. 네패스의 주가는 올해 초 2,500원 수준에서 지난 5월 말 1만1,750원까지 4배 정도 급등했다. 그러나 6월부터는 9,000~10,000원 수준에서 등락을 거듭하며 약 3개월간 횡보세를 이어왔다. 급등에 따른 수급상의 부담은 횡보기를 거치면서 충분히 해소된 것으로 판단된다. 투자의견 ‘매수’와 함께 목표주가 1만6,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >