|

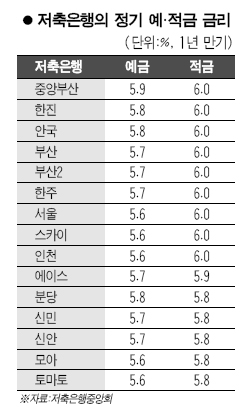

저축은행들이 경제적으로 비교적 여유가 있는 중장년층들에 몰려 있는 고객을 사회 초년생인 젊은 층으로 확대하고 있다. 저축은행들은 이를 위해 젊은층이 선호하는 인터넷뱅킹ㆍ보통예금ㆍ정기적금 계좌 확대에 본격 나서고 있다. 대형 저축은행을 중심으로 전개되는 이런 경향은 수신 대상을 중장년층의 정기예금에서 젊은 층의 보통예금ㆍ정기적금으로 분산시켜 안정적인 장기 성장동력을 마련하겠다는 전략으로 풀이된다. 현대스위스저축은행은 지난 2일부터 인터넷으로만 가입이 가능한 연5% 금리의 e-알프스 보통예금을 선보였다. 판매 5일 만에 5,000명이 넘는 20~30대 고객이 몰리는 등 인기가 높자 10일부터 추가로 5,000계좌 판매를 재개했다. 보통예금의 인기에 힘입어 정기적금과 예금 고객도 3배가량 증가했다. 이 상품은 또 인터넷 송금수수료 무료, 인터넷 적금 가입시 0.5%포인트 우대금리 등을 통해 인터넷뱅킹 활성화와 정기적금 계좌 확대에도 한몫을 한다. 제일ㆍ한국 등 다른 대형 저축은행도 인터넷을 사용하는 젊은 고객을 확보할 수 있는 고금리 보통예금 출시를 검토 중이다. 류문철 현대스위스저축은행장은 “저축은행 고객들은 중ㆍ장년층이 대부분이고 정기예금에 목돈을 맡겨놓은 후 만기 때 한번 방문하는 경우가 많다”며 “신상품 출시는 젊은 고객 유치와 인터넷뱅킹 활성화, 그리고 보통예금ㆍ정기적금 계좌 확대를 통해 고객과 수신 포트폴리오 구조를 바꾸기 위한 것”이라고 설명했다. 정기적금 계좌를 늘리기 위해 정기적금 금리를 높게 제시하거나 정기예금보다 높이는 곳도 많아졌다. 연말연초 치열한 수신경쟁으로 예금금리가 적금금리를 앞섰지만 최근 두 금리 격차는 좁혀지는 추세다. 중앙부산 등 9개 저축은행은 연6.0%의 높은 정기적금 금리를 제시하고 있고 부산솔로몬 등 40개 저축은행은 정기적금 금리가 정기예금 금리보다 높다. 천현주 부산솔로몬저축은행장은 “적금고객을 늘리기 위해 캠페인도 하고 소액 적금도 받고 있다”며 “적금계좌가 늘면 고객들의 방문도 잦아지고 잠재 대출 고객도 늘고 자산운용의 안정성도 높아지는 등 여러 가지 긍정적인 효과가 있다”고 말했다. 서울지역 저축은행의 한 임원은 “적금은 중도에 해지하면 1% 금리만 지급하기 때문에 표면금리를 높여도 실제 조달금리는 3%대를 밑돈다”며 “현재 전체 수신의 5%를 밑도는 적금 비중을 10% 이상으로 높일 계획”이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >