식자재 가공사업 확대등 성장세 꾸준<br>단체급식 생산비용 절감 외식사업 안정적 매출등<br>두자릿수 성장 지속 가능

| | 경기 이천 제3 물류가공센터 전경 |

|

신세계푸드는 ‘먹거리’업체로 우리 주변에서 쉽게 접할 수 있지는 서비스를 제공하고 있다. 신세계푸드는 종합식품유통업체로 단체급식사업, 외식사업, MD사업(식자재 유통 및 가공) 등을 벌이고 있다. 주로 일반 기업이나 학교의 구내식당, 레스토랑 체인을 운영하고 있다.

신세계푸드의 사업 부문별 매출 비중은 올 상반기를 기준으로 ▦단체급식 50% ▦외식 15% ▦식자재 유통 27% ▦식자재 가공 8%를 등이다. 매출의 절반을 차지하는 단체급식 부문의 경우 산업체, 학교, 오피스 등에서 구내식당을 운영하는 사업으로 총 428개의 사업장을 갖고 있다.

외식 사업은 씨푸드 레스토랑인 ‘보노보노’를 비롯해 복합레스토랑인 ‘델리아’, 이마트 푸드코트를 운영하면서 골프장 클럽하우스 식당도 위탁 운영한다. MD사업은 일반 식자재를 유통하는 식자재 유통사업과 육가공제품ㆍ농수산물ㆍ국수ㆍ떡ㆍ소스 등 각종 식자재를 가공, 단체급식 사업의 원재료로 쓰거나 신세계이마트에 판매하는 식자재 가공사업으로 나뉜다.

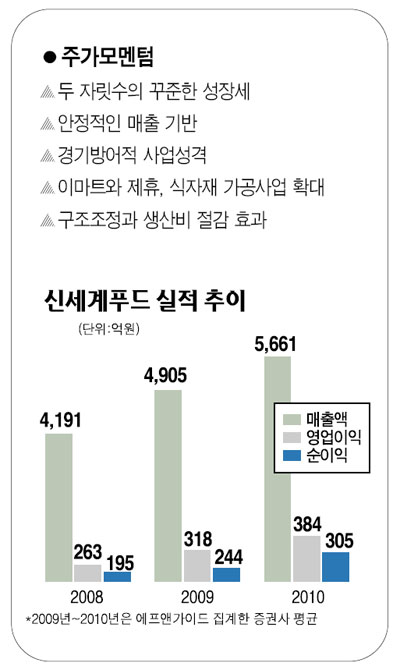

신세계푸드의 실적 성장세는 올 상반기가 전반적인 경기침체 상황이었다는 것을 감안하면 상당히 놀랄만한 수준이다. 2ㆍ4분기 매출액과 영업이익은 1,357억원, 101억원으로 지난해 같은 기간에 비해 18.4%, 22.9% 증가했다. 순이익은 81억원으로 33.5%나 급증했다. 분기 기준으로 사상 최대의 실적이었다.

이 같은 실적 호조는 매출의 절반을 차지하는 단체급식 사업이 주도하고 있다. 한지현 한국투자증권 애널리스트는 “비효율적인 사업장을 과감하게 정리하는 대신 효율적인 사업장에 집중함에 따라 개별 사업장 단위 매출이 증가했다”며 “또 2007년 완공된 이천 제3물류 가공센터가 본격적으로 가동되면서 단체급식 사업의 생산비용 절감에 성공, 수익성이 개선됐다”고 말했다.

여기에 편의점 훼미리마트에 김밥과 샌드위치 등을 공급하는 자회사 훼미리푸드가 지난 3월말 흡수 합병된 것도 또 다른 매출증가 원인으로 지적됐다.

신세계푸드는 지난 5년간 매출과 영업이익이 연평균 각각 13%, 21%씩 성장했으며, 앞으로도 이런 추세를 이어갈 것으로 보인다. 단체급식의 경우 시장이 성숙기에 진입함에 따라 신세계푸드의 성장률도 둔화되겠지만 경기방어적인 성격과 대형 사업자 계약을 통해 10% 내외의 성장을 지속할 전망이다.

클럽하우스 등 외식사업도 20% 성장은 가능할 것으로 보인다. 신세계푸드는 새로운 성장동력을 키우기 위해 식자재가공 사업의 일부인 PL(Private Labelㆍ주문자상표부착)과 HMR(Home Meal Replacementㆍ가정대체식)을 중점 육성하고 있다. 기존의 대형 브랜드와 경쟁하는 자장면ㆍ우동ㆍ냉면 등 PL상품은 이미 이마트에 납품하고 있고, 부대찌개ㆍ육개장 등 HMR 상품 공급도 곧 본격화할 계획이다.

배혜원 삼성증권 애널리스트는 “신세계 그룹 계열사라는 고정적 시장 확보와 관련 사업다각화를 통해 두 자릿수 성장이 가능할 것”이며 “성장성과 다양성을 결합한 균형 있는 사업구조가 강점”이라고 말했다.

목표주가로는 삼성증권이 10만5,000원, 이트레이드증권은 8만7,000원을 각각 제시하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >