|

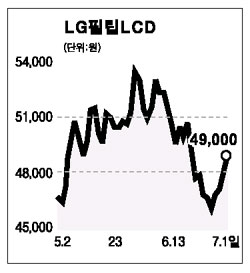

LG필립스LCD는 최근 주가가 고점 대비 15% 정도 하락 후 반등하고 있다. 지분 44.5%를 보유하고 있는 LG전자와 필립스전자가 일부 지분을 매각 할 것이라는 소식이 악재로 작용했다. 두 회사가 주식을 매도할 경우 LG필립스LCD주가에는 부정적 영향이 불가피하다. 또 유상증자 가능성도 제기되고 있어 수급에 대한 불안감은 더욱 가중 될 수 있다. LG필립스LCD의 유통 주식물량은 10.8%로 낮다. 지분매각이 주가상승의 걸림돌로 작용하겠지만, 이는 일시적인 수급 악화 요인에 그칠 가능성이 크다. LG필립스LCD의 1ㆍ4분기 영업이익은 1,620억원 적자였다. 그러나 2ㆍ4분기에는 모니터용 패널중심의 판가회복과 6세대 라인의 가동율 상승에 힘입어 펀더멘탈이 급속히 좋아지고 있어 적자폭이 크게 줄거나 흑자전환이 가능할 것으로 전망된다는 점이 향후 주가에 호재다. 최근 미국의 HP사와 3년간 50달러 규모의 LCD패널 공급계약을 체결해 재고부담을 줄이고, 안정적인 매출처를 확보해 수익개선에 큰 도움을 받게 됐다는 것도 좋은 소식이다. 긍정적인 실적개선과 기술력ㆍ가격경쟁력 및 LCD경기의 회복국면 등을 감안할 때 최근 주가하락은 과도한 것으로 판단되고, 대주주 물량 출회에 따른 주가하락은 절호의 매수기회가 될 수 있다. 6개월 목표주가로 5만7,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >