투기ㆍ도박 목적 아니면 대출한도 30%내 수시 인출도<br>주택금융公, 물가상승 고려한 상품 5월말 출시

담보 낀 집도 주택연금 가능

투기ㆍ도박 목적 아니면 대출한도 30%내 수시 인출도주택금융公, 물가상승 고려한 상품 5월말 출시

이병관

기자 comeon@sed.co.kr

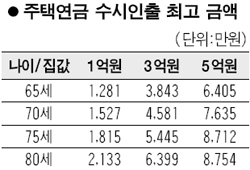

집을 담보로 대출을 받았거나 집의 일부를 임대했더라도 주택연금을 이용할 수 있게 됐다. 또 투기나 도박을 목적으로 한 게 아니라면 대출한도의 30%(최고 9,000만원) 범위 안에서 자금이 필요할 때마다 수시로 돈을 인출할 수 있다.

주택금융공사는 5일 이 같은 내용을 골자로 한 주택연금 활성화 방안을 시행한다고 밝혔다.

이에 따라 집을 담보로 대출을 받았거나 일부 방을 임대(전세) 놓았을 경우에도 주택연금을 이용할 수 있게 됐다. 지금은 담보대출이나 임대보증금이 있을 경우 이를 모두 상환해야 주택연금을 신청할 수 있다.

또 담보대출이나 전세보증금을 안고 있는 주택연금자들은 수시 인출금을 이용해 기존 빚을 상환할 수 있다. 이에 따라 주택연금 외에 기존 채무를 상환할 길이 막막했던 고령자들도 보다 쉽게 채무를 상환할 수 있게 됐다.

수시인출금의 용도도 도박ㆍ투기 등 사행성 지출을 제외하곤 제한하지 않기로 했다. 다만 수시인출금을 사용하면 해당 금액을 빼고 산정한 연금을 받게 돼 월 지급금이 줄어든다. 예를 들어 3억원짜리 아파트를 가진 65세 노인이 수시인출금 한도(3,843만원)까지 다 찾아 전세보증금을 상환할 경우 월 지급금은 기존의 86만4,000원에서 60만5,000원으로 26만원가량 줄어든다.

주택금융공사는 또 물가상승률을 고려해 월 지급금을 매년 3%씩 늘리는 주택연금 상품을 개발해 오는 5월 말부터 판매할 예정이다. 이 상품은 평생 똑같은 금액의 월 지급금을 지급하는 현행 방식과 달리 가입 초기 10년 동안 기존 고정급 지급방식보다 월 지급액이 적지만 이후부터는 3%씩 지급액이 늘어나 중장기적으로는 유리한 측면이 있다.

주택연금은 만 65세 이상의 노인이 생활비를 충당하기 위해 자신이 소유한 집을 담보로 맡기고 평생 동안 연금처럼 매월 일정액을 받는 제도다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >