|

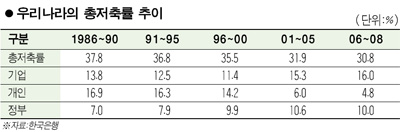

최근 수년간 우리나라의 가계저축률이 평균 4%대로 급락한 것으로 나타났다. 하지만 총저축률은 기업 및 정부 부문 저축에 힘입어 30%대를 지속, 여전히 주요국에 비해 높은 수준을 유지하고 있는 것으로 파악됐다. 이에 따라 개인들의 낮은 저축률에 대해 과도하게 우려할 필요가 없다는 분석이 나오고 있다. 한국은행이 5일 발표한 ‘저축률의 국제비교와 평가’ 보고서에 따르면 지난 2006∼2008년 개인저축률은 평균 4.8%로 20년 전인 1986∼1990년의 16.9%에 비해 12.1%포인트 떨어졌다. 개인저축률은 가계의 저축액을 국민총처분가능소득으로 나눠 계산한다. 개인저축률은 ▦1991∼1995년 16.3% ▦1996∼2000년 14.2% ▦2001∼2005년 6.0% 등으로 꾸준히 하락하고 있는 추세다. 한은의 한 관계자는 “이런 현상은 개인들의 소비가 소득보다 빨리 늘어나고 있기 때문”이라며 “개인저축률과 달리 총저축률은 높기 때문에 투자재원 등에 대해 걱정할 필요는 없다”고 설명했다. 실제 총저축을 국민총처분가능소득으로 나눠 계산하는 총저축률은 2006∼2008년 평균 30.8%로 1986∼1990년 37.8%보다 7.0%포인트, 2001∼2005년의 31.9%에 비해서는 1.1%포인트 각각 하락하는 데 그쳤다. 이는 기업의 저축률이 2006∼2008년 16.0%로 1986∼1990년보다 2.1%포인트 상승하는 등 계속 늘어난 데 따른 것이다. 개인저축의 부족분을 기업들이 메워주고 있는 셈이다. 이 같은 우리나라의 총저축률은 선진국에 비해서도 높은 수준이라는 게 한은의 분석이다. 주요 선진국은 1인당 국민소득이 2만달러 수준일 때 대부분 20% 내외의 총저축률을 기록했다. 2008년 한국의 총저축률은 30.7%로 1인당 국민소득 2만달러였을 당시 미국 16.8%, 영국 16.1∼16.2%, 프랑스 20.3∼20.9%, 독일 23.3%보다 높다. 이와 관련, 한은은 최근 미국의 개인저축률 상승을 계기로 우리나라의 낮은 개인저축률에 대한 문제가 관심사로 부각됐으나 크게 우려할 필요가 없다는 입장이다. 한은의 한 관계자는 “주요국에 비해 총저축률이 여전히 높은 수준을 유지하고 있어서 투자재원 조달에 애로가 없으며 가계수지 흑자상승 등으로 개인저축률이 높아질 가능성이 큰 만큼 심각한 경제문제로 평가할 필요가 없다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >