|

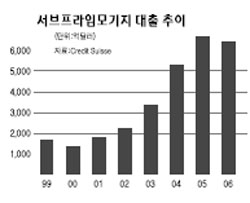

주택을 구입하고 싶으나 자금이 부족할 경우 구입할 주택을 담보로 금융기관의 대출을 이용하게 된다. 이를 우리나라에서는 주택담보대출이라고 하는 반면 미국에서는 주택모기지대출이라고 부른다. 주택모기지대출을 신청하면 금융회사들은 신청자의 신용도, 소득수준, 주택의 담보가치 및 초기 자금동원능력 등을 고려해 대출 취급 여부를 결정하게 된다. 이때 신용점수(신용평가사인 FICO사 점수 기준, 최저 300점~최고 850점)를 기준으로 730점 이상의 신용상태가 아주 양호한 고객에 대한 대출을 프라임 모기지, 620점 미만의 신용도가 낮은 고객에 대한 대출을 서브프라임 모기지라고 부른다. 이와 같이 서브프라임 모기지는 신용도 및 소득수준이 낮은 저소득층을 대상으로 하는데다 실제로 소득검증 절차도 생략하는 경우가 많다. 따라서 원리금을 제때 받지 못할 위험이 높아 금융회사들은 프라임 모기지에 비해 2~4%포인트 높은 금리를 부과하고 있다. 금융회사들은 저소득층이 초기 상환부담이 적은 대출상품을 선호하는 것을 이용해 30년 만기 대출을 취급하면서 초기 2년은 시중금리보다 낮은 고정금리, 이른바 ‘미끼 금리’를 적용하다가 3년째부터는 6개월마다 높은 시중금리를 부과하는 것이 일반적이다. 한편 금융회사들은 차입자들의 원리금 미상환, 금리변동 등의 위험을 회피하기 위해 대출채권을 만기까지 보유하기보다 이를 근거로 새로운 증권인 모기지담보증권(MBS)을 발행해 투자자들에게 판매함으로써 대출금을 조기 회수한다. 이러한 MBS는 모기지 취급기관이 직접 발행하거나 대출채권을 외부 금융기관에 매각함으로써 이들이 발행할 수도 있다. 지난 2006년 중 서브프라임 모기지 가운데 54%가 새로운 채권으로 발행돼 헤지펀드, 투자은행, 보험사 및 연기금 등 대내외 투자가들에게 매각됐다. 서브프라임 모기지 대출은 2000년대 들어 주택경기 활황, 저금리 지속, 금융회사들의 고위험ㆍ고수익 추구 및 대출조건 완화, 모기지 증권화의 발달 등을 배경으로 급팽창했다. 90년대 중반 1,000억달러에도 못 미치던 서브프라임 모기지 잔액은 2006년 말 1조3,700억달러로 전체 모기지의 13.7%를 차지하며 2000년 말(2.4%)보다 크게 상승했다. 하지만 주택가격이 하락하고 대출금리마저 상승하면서 차입자들은 대출금 상환을 연체하게 되고 대출금 회수를 위해 금융회사들이 주택을 압류하는 경우도 빈번해졌다. 실제로 서브프라임 모기지의 연체율과 주택압류율은 2005년 2ㆍ4분기 중 각각 10.3% 및 3.3%에서 올해 2ㆍ4분기에는 14.8% 및 5.5%로 크게 상승했다. 이와 같은 서브프라임 모기지의 부실화는 모기지 취급기관뿐만 아니라 대출채권을 담보로 발행된 2차 증권에 투자한 헤지펀드ㆍ투자은행 등의 손실을 불러왔다. 더구나 서브프라임 모기지 대출채권이 복잡한 과정을 통해 각종 파생상품으로 분산됨으로써 자신이 투자한 증권이 어느 정도 부실화된 서브프라임 모기지와 관련돼 있는지 불확실해지면서 투자자들의 불안심리는 더욱 가중됐다. 이에 따라 금융회사들이 모기지 대출기준을 대폭 강화하고 투자자들은 위험도가 높은 채권투자를 기피했다. 그 결과 미국 내 서브프라임 모기지의 부실화는 거미줄같이 얽힌 국제금융시장으로 전염되면서 은행ㆍ기업들이 자금조달에 어려움을 겪는 등 신용경색이 나타나기도 했다. 다행히 8월 이후 각국 중앙은행들이 긴급 자금지원에 나서고 미국 중앙은행이 4년여 만에 처음으로 금리를 인하한 데 힘입어 금융시장은 다소 안정을 되찾고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >