|

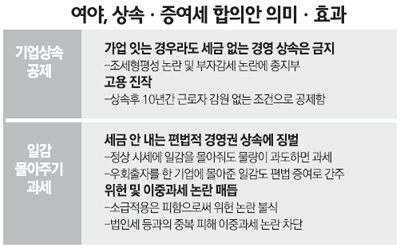

여야가 중소ㆍ중견기업의 가업상속이라도 100% 공제는 허용하지 않기로 합의한 것은 부자감세 논란에 따른 여론의 악화를 의식한 것으로 풀이된다. 아울러 기업 일감 몰아주기에 대해 증여세를 매기기로 한 정부안을 전격 수용함으로써 대기업 오너 일가 등의 편법적인 부의 이전을 징벌하겠다는 의지도 내비친 것으로 보인다. 특히 한나라당이 가업상속 시 100% 공제율(최대 500억원 한도)을 적용하자는 정부안을 원안대로 수용하지 않은 것은 최근 지도부의 교체와 맞물려 부자 정당 이미지를 벗겠다는 의미로 비쳐진다. ◇당초보다 줄어든 가업상속 감세…부자감세 의식=당초 가업상속 공제를 100% 해주자는 의견은 지난 8월 당시 백용호 청와대 정책실장이 독일식 모델을 거론하며 공론화했던 것이다. 여기에 재계가 일제히 환영의 입장을 밝히고 기획재정부가 2011년 세법개정안에 담음으로써 탄력을 받았다. 하지만 재정부 내에서도 공제율 한도를 100% 높이는 데 대해 내부적인 고민이 많았고 야당은 공개적으로 부자감세라고 공격하기 시작했다. 이런 가운데 한나라당 역시 중소ㆍ중견기업인이 대기업에 비해 상대적 약자이기는 하지만 그중 상당수가 일반 서민에 비하면 자산가인 만큼 세금 한 푼 안 내고 경영권을 상속한다는 것은 조세 형평성에 맞지 않는다는 야당의 지적을 받아들이게 된 것이다. 다만 여야의 이번 절충안은 정부안보다는 규제가 다소 강화된 것이지만 현행 가업상속공제제도보다는 세제혜택이 확대된 만큼 기업도 살리고 조세 형평성 저해 논란도 최소화했다는 게 세제전문가들의 평가다. ◇일감 몰아주기 원안대로…오너들 징벌 세금 가해진다=이런 가운데 정부의 기업 일감 몰아주기 과세법안을 여야가 원안대로 수용함으로써 기업 오너들의 편법 재산증여ㆍ상속의 길은 한층 더 어려워질 것으로 전망된다. 이 법안은 일감을 몰아받은 특수관계기업의 최대주주 등에 대해 '특수관계법인 세후 영업이익×(매출액 대비 일감 몰아 받은 비율-30%)×(최대주주 등의 지분율-3%)'의 공식으로 증여세를 매기도록 하고 있다. 따라서 특수관계법인에 대한 일감 몰아주기 비율이 높을수록, 또한 오너일가의 지분율이 높을수록 더 많은 세금이 징수된다. 예를 들어 기업이 오너가 50%의 지분율을 보유하고 있는 특수관계기업에 매출의 80%에 상당하는 일감을 몰아줘 해당 특수관계법인이 세후 1,000억원의 영업이익을 냈다고 가정할 경우 오너는 증여세로 총 112억9,000만원의 증여세를 물게 된다는 게 재정부 측 설명이다. 정부의 입법안은 특히 오너일가가 특수관계법인에 직접출자가 아닌 우회출자를 한 경우에 대해서도 과세하도록 규정하고 있어 매우 강력한 징벌효과를 낼 것으로 기대되고 있다. 다만 여야가 수용한 정부의 입법안은 입법 이전에 발생한 과거 사례에 대해서는 소급 적용되지 않아 일부 재벌 오너 일가가 과거에 저지른 일감 몰아주기는 눈감아줬다는 지적을 피할 수 없게 됐다. 이에 대해 한나라당 관계자는 "소급적용을 하게 되면 위헌 등의 문제가 불거질 수 있어 아예 입법 자체가 무력화될 수 있다"며 "시급히 법안을 처리하기 위해서는 불가피한 선택이었다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >