|

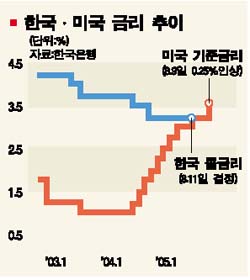

10일 한미 정책금리의 역전현상에 따라 국내경제에서 가장 우려되는 부분은 역시 금리차로 인한 자본유출이다. 국내투자가 여전히 부진한 가운데 조금이라도 높은 금리를 찾기 위한 자본이동이 본격화될 경우 ‘투자위축→고용감소→소득저하 및 내수부진→성장률 저하’라는 악순환을 피할 수 없기 때문. 정부는 당장으로서는 정책금리만 역전현상이 일어났을 뿐 시장금리가 역전된 것은 아니어서 국내시장에 큰 영향을 미치지는 않을 것으로 보고 있다. 이날 재정경제부는 보도자료를 배포하며 “국경간 자금이동 등 금융시장에 영향을 미치는 요소는 시장금리 차이”라며 “정책금리 인상에도 불구, 미국 시장금리는 크게 상승하지 않고 있어 아직은 한국의 시장금리가 더 높다”고 지적했다. 특히 재경부는 시장금리 역전현상이 본격화된다고 해도 국경간 자금이동은 환리스크, 환위험 헤지비용, 국가신인도 등 다양한 요인에 따라 일어나는 만큼 곧바로 자금유출이 일어날 가능성은 적다고 판단했다. 전문가들도 아직까지는 좀더 지켜보자는 입장이다. 박현수 삼성경제연구소 수석연구원은 “한국과 미국의 시장금리는 하반기에 모두 상향곡선을 그릴 것”이라며 “이 경우 현재 미국보다 더 높게 형성돼 있는 시장금리가 역전될 가능성은 그리 높지 않아 보인다”고 말했다. 그러나 낙관론에만 기대서는 곤란하다는 지적도 나온다. 최공필 한국금융연구원 선임연구위원은 “지금 당장은 국내 주식시장 활황 등으로 자본유출이 큰 문제가 되지 않고 있다”며 “그러나 미국의 고용ㆍ투자 등 내수가 살아나면서 금리인상 폭이 커질 경우 시장금리 차이가 커져 자본의 대이동이 현실로 다가올 수 있다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >