|

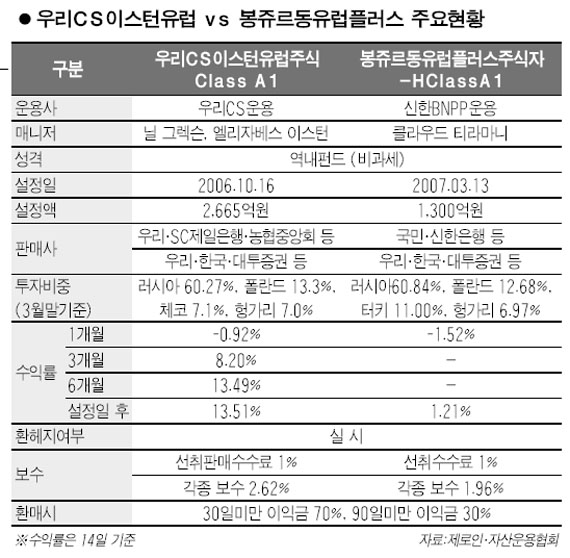

동유럽 펀드는 올 들어 인기가 급부상하고 있는 대표적인 이머징마켓 투자펀드다. 2003년 이후 매년 20%대의 안정적인 수익률을 기록한 동유럽펀드는 올 초 서유럽펀드의 부각과 함께 국내 투자자들의 주목을 집중적으로 받고 있다. 과거에는 달러나 유로화 등 외화로만 투자하는 외국계 운용사들의 상품 뿐이었지만 작년 말 이후 우리CS운용 등 3개 국내 운용사에서 원화로 투자하는 상품을 선보였다. 이들이 내놓은 3개 펀드에만 5,000억원이 넘는 돈이 몰렸다. 이 가운데 우리CS운용의 ‘우리CS이스턴유럽주식‘과 신한BNP파리바운용의 ‘봉쥬르동유럽플러스주식’이 대표적인 동유럽 펀드로 꼽힌다. 이 두 펀드는 운용스타일은 비슷하지만 수익률과 투자지역에서는 다소 차이를 보인다. ◇러시아 투자 60%이상..에너지 비중 높아=투자형태를 놓고 보면 지난 3월말 기준으로 두 펀드 모두 자산의 60% 이상을 러시아 주식에, 12~13%를 폴란드 주식에 투자하고 있다. 섹터별로는 두 펀드 모두 원유 등 에너지분야 투자 비중이 30%에 달한다. 이로 인해 국제유가가 상승세를 보이면 수익률도 높아지는 특성을 갖고 있다. 은행 등 금융분야에도 20~30%가량 투자되고 있다. 유무상 우리CS운용 상품전략팀장은 “천연가스, 원유 등 최대자원 보유국가인 러시아는 금융 등 내수산업 발전에도 관심을 기울이고 있어서 관련주들이 증시의 관심을 끌고 있다”며 “올해 세계무역기구(WTO)가입이 유망한 점도 눈여겨볼만한 사항”이라고 소개했다. 다만 우리CS이스턴유럽은 체코, 헝가리 등 동유럽 국가의 비중을 늘리고 있는 반면, 봉쥬르동유럽플러스는 동유럽 외에도 자산 10% 안팎을 터키 지역에 투자하고 있다. 벤치마크 지수는 우리CS가 MSCI 동유럽지수를, 봉쥬르가 터키, 우즈베키스탄 등이 포함된 MSCI 이머징마켓유럽지수를 사용한다. 추문성 신한BNP파리바운용 이사는 “터키는 정치적 불안정성이 높은 편이지만 최근 경제 성장률이 급상승하는 국가인 만큼 이에 대한 투자로 수익률을 높이고 있다”고 설명했다. ◇국내증시 연관성 적어 분산투자용 적합=두 펀드 모두 국내 운용사에서 나온 상품이어서 비과세 혜택을 받을 수 있으며 모두 펀드 내에서 환헤지가 이뤄진다. 선취수수료를 제외하면 운용보수는 봉쥬르(1.96%)쪽이 우리CS(2.62%)보다 유리한 편이다. 과거 수익률만 따져보면 작년 10월 출시된 우리CS운용이 봉쥬르보다 높은 편이지만 두 펀드 모두 수익률을 평가하기에는 시기가 이른 편이다. 동유럽펀드는 서유럽과 마찬가지로 국내 주식형 펀드와의 연동성이 낮아 위험회피를 위한 분산투자용으로 적합하다. 그러나 다른 이머징마켓 펀드와 마찬가지로 변동성이 크다는 점이 단점이다. 특히 투자지역 국가의 증시규모가 상대적으로 작은데다 러시아 등 특정국가 비중이 지나치게 높다 보니 외부충격으로 러시아 시장이 흔들리면 펀드수익률도 뒤흔들릴 수 있다. 국제원자재 가격이 떨어질 경우도 마찬가지다. 한, 두해 단기투자만으로 큰 수익을 노리기에는 위험도가 높은 셈이다. 전문가들은 동유럽 펀드에 대한 ‘몰빵투자’는 금물이며 최소 3년 이상 장기투자를 목표로 삼고, 본인이 가입한 국내 및 해외펀드와의 연관성을 고려해 분산투자 차원에서 접근하는 게 바람직하다고 조언하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >