|

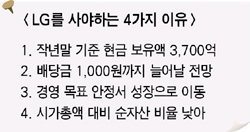

“LG를 사야하는 데는 이유가 있다” LG전자, 화학등 15개 자회사를 거느린 지주회사 LG의 펀더멘털이 4가지 측면에서 개선됨에 따라, 앞으로 주가가 상당 폭 오를 것이라는 전망이 제기됐다. 삼성증권은 5일 LG의 현금자산 증대와 적극적인 성장 전략 등에 힘입어 올해 주가가 시장수익률을 크게 웃돌 것이라며, 목표주가 4만1,300원에 매수 의견을 제시했다. 최근 주가 조정을 거치긴 했지만 이는 일부 투자자들이 차익 실현에서 비롯됐을 뿐, 본격적인 이익의 턴어라운드를 거치고 있어 펀더멘털 측면에서는 주가가 떨어질 요인이 없다는 것. 우선 재무구조 면에서는 지난해 말 기준으로 현금 보유액이 3,700억원에 달해 부채(3,000억원)을 웃돌았다. 이처럼 순현금 상태에 진입한 것은 최근 LG오티스 지분 매각과 1,300억원에 달하는 LG카드 CP 잔여분에 대한 원금을 상환 받았기 때문이다. 2005년 주당 배당금이 전년의 250원을 훨씬 웃도는 500~1,000원에 달할 것으로 전망되는 점도 주가견인 요인이다. 자회사 실적이 좋아지고 재무구조가 크게 개선됨에 따라 배당금은 앞으로도 늘어날 것으로 삼성증권은 내다봤다. 또 경영진의 향후 사업 전략이 ‘안정’보다 ‘성장’에 주력할 것으로 보여, 향후 우량 기업 인수 등 적극적인 전략을 펼칠 것으로 기대되는데다, 시가총액(5조4,000억원)의 순자산(10조6,000억원) 대비 할인율이 47%에 달한다는 점도 향후 주가 상승을 이끄는 동력이 될 것으로 분석됐다. 송준덕 삼성증권 애널리스트는 “자회사의 경쟁력과 지배구조, 현금흐름 등을 감안해도 할인율 47%는 과도한 수준”이라며 “적정 할인율은 28% 정도로 판단된다”고 설명했다. 송 애널리스트는 “이는 과거 카드나 통신부문의 부실에서 비롯된 주가 수준이 부실요인의 해소에도 불구하고 이어지고 있는 것”이라며 “현 주가 수준에서 적극적인 매입이 바람직하다”고 덧붙였다. LG 주가는 이날 지수 하락 속에서도 2.36% 오른 3만2,500원으로 장을 마쳐 3일째 오름세를 이어갔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >