|

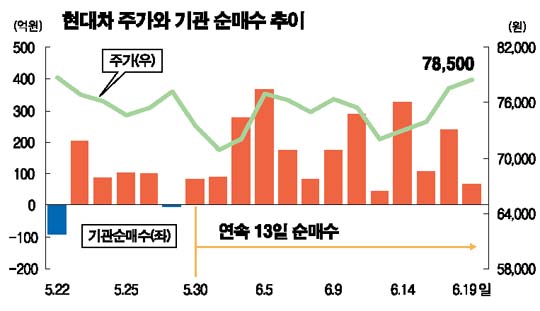

‘현대자동차 주가, 재발진하나.’ 현대차가 최근 하반기 신차효과에 따른 실적개선 기대감과 기관 매수세에 힘입어 강한 상승세를 타고 있다. 원ㆍ달러 환율하락과 국제유가 급등, 비자금사건 및 정몽구회장 구속 등 악재가 겹치면서 낙폭을 키우던 최악의 상황에서 벗어나고 있는 모습이다. 증권전문가들도 “지난 5월 중순 이후 원ㆍ달러 환율이 상승 반전하고 신차 출시에 따른 매출회복이 예상되는 등 실적에 대한 불확실성이 점차 해소되고 있어 주가도 반등국면에 진입한 것으로 보인다”고 분석하고 있다. 19일 현대차 주가는 지수 하락세 속에서도 전날보다 1.16% 상승한 7만8,500원에 장을 마쳐 4거래일 연속 상승세를 이어갔다. 7만원선에 턱걸이했던 이 달 초에 비해 10.% 이상 상승한 것이다. 주가 상승 견인세력은 단연 기관이다. 기관은 지난달 30일 이후 13일째 매수우위를 보이며 이 기간동안 2,257억원어치의 주식을 순수하게 사들였다. 같은 기간 외국인이 2,977억원어치를 순매도한 것과는 대조를 이룬다. 안수웅 우리투자증권 연구원은 “그 동안 현대차를 짓눌렀던 악재 대부분이 이미 시장에 알려졌으며 주가 반영도 마무리되고 있다”며 “원ㆍ달러 환율 상승세와 신차출시로 이 달 이후 내수판매 회복세가 빨라질 것”이라고 전망했다. 내수 자동차판매가 위축되면서 현대차의 아반떼 판매가 4월 7,040대에서 5월 1,587대로 급감했지만 신형모델인 아반떼HD가 이 달부터 출시되면서 계약접수가 급증하는 등 신차효과가 빠르게 나타나고 있다. 서성문 한국투자증권 연구원은 “신형 아반떼의 생산차질이 내수판매 부진으로 이어졌지만 이번 출시된 HD는 이전 모델(아반떼XD)의 월 판매량 5,793대를 훨씬 뛰어넘는 월 7,000대에 이를 것으로 기대된다”고 예측했다. 한국투자증권은 북미시장에 대한 신형모델의 수출도 기존 6월에서 7월말로 연기되면서 3ㆍ4분기부터는 수출 및 내수판매 회복의 견인차 역할을 할 것으로 예측했다. 박영호 대우증권 연구원은 “정몽구 회장 구속에 따른 경영공백과 생산일정 차질로 올해 영업실적은 예상치에 미치지 못하겠지만 하반기 수익개선과 주가 밸류에이션이 저점에 도달한 점 등을 감안하면 상승매력은 충분하다”고 분석했다. 하지만 현대차 노조와의 임금협상 결렬로 파업에 따른 생산차질에 대한 우려도 나오고 있다. 안수웅 연구원은 “그룹 총수가 구속된 상태에서 조속한 노사협상은 기대하기 어려울 것”이라며 “하지만 과거 노조파업에 따른 주가하락은 대부분 한 두 달 내 단기 회복됐다는 점을 고려하면 장기 악재로 작용하지는 않을 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >