|

박근혜 대통령은 취임 직후인 지난해 3월 '신용 대사면' 조치를 검토하라고 금융위원회에 지시했다. 금융위는 이후 한달 뒤인 4월 종합대책을 발표해 10만명을 신용불량에서 구제하겠다고 발표했다.

빚 탕감과 연체기록을 삭제하는 등 과감한 조치가 예상됐지만 현실은 여전히 잿빛이다.

한국은행의 공식 조사 결과를 보면 오히려 신용불량이라는 주홍글씨는 더욱 짙어지고 있고 재기를 향한 희망의 빛은 좀처럼 찾기 힘들다는 것이 저신용자들의 얘기다.

서울 연희동에 사는 김정규(가명)씨. 그는 금융위기 이후 저신용으로 하락한 대출자들이 많다는 소식에 오히려 안도의 한숨을 쉬었다.

자기 혼자 저신용자로 고생하고 있는 것이 아니라는 사실을 확인했기 때문이라고 했다. 김씨는 "TV를 보면 사상 최대 수출실적을 기록했다고 하고 교수들은 나와서 정말 상아탑 같은 얘기만 해 답답했다"며 "정말 내 얘기, 저신용층으로 전락한 서민들의 실상을 그대로 전달하는 기사를 오랜 만에 봤다"고 말했다.

박근혜 정부가 출범 직후 'IMF(외환위기) 시기에 금융채무불이행자들의 신용사면'을 강조했지만 현실과는 큰 괴리를 보이고 있는 것으로 나타났다.

한은 조사에서 보듯이 지난 1998~2000년 채무 불이행자로 분류된 대출자 가운데서 신용을 회복한 대출자 비중은 48.2%로 채 절반도 안 됐다.

한국 사회에서 금융채무불이행자(신용불량자)라는 낙인은 쉽게 벗어날 수 없는 굴레라는 것을 방증하는 것이다. 김씨처럼 1998년 이후 15년째 7등급 이하 저신용자로 생활을 꾸려나가는 경우는 흔하다. 이미 저신용자로 낙인 찍힌 뒤에는 신용회복이 그만큼 어렵다는 의미다.

◇저신용 회복률 2년째 하락=실제 신용등급별 신용회복률을 보면 '등급 상승'이 '신분 상승'만큼 쉽지 않음을 알 수 있다. 최근 신용카드 정보유출 사태에서 확인하듯 신용정보가 사실상 금융거래와 경제활동의 근간이 되는 사회에서 신용이 한번 하락하면 다시 회복하기가 쉽지 않다는 것이다.

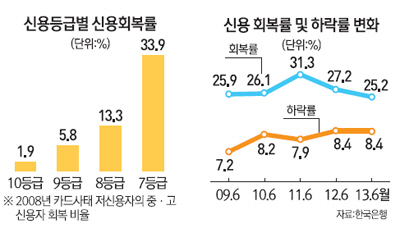

한은에 따르면 금융위기가 벌어진 2008년 6월~2013년 6월 중 저신용자가 고·중신용으로 회복한 비율을 따져본 결과 10등급자의 경우 6등급 이상으로 올라선 경우는 1.9%에 불과했다.

100명 중 2명도 채 안 되는 것이다. 9등급자의 경우 이 비율은 5.8%, 8등급자는 13.3%, 7등급자는 33.9%로 늘어 이들은 다시 신용을 회복하면서 정상적인 경제생활이 가능해졌다. 하지만 신용회복률은 지난해부터 하락하는 추세를 보이고 있다. 저신용자의 신용회복률은 2011년 6월 31.3%에서 2012년 6월 27.2%, 2013년 6월 25.2%로 2년째 떨어졌다.

반면 저신용으로 떨어지는 비율은 2011년 6월 7.9%에서 2012년과 2013년에는 8.4%를 기록하며 오히려 증가하는 양상다.

이장연 한은 거시건전성분석국 금융시스테연구팀 과장은 "2011년 서민금융지원이 증가하면서 신용회복률이 크게 늘었지만 이후로는 행복기금 효과가 나타나기 전이라 하락하는 모습을 보인 것으로 해석된다"고 설명했다.

문제는 최근 저신용자로 추락하는 연령대가 20대로 낮아졌다는 점이다.

20대의 경우 학자금대출에 고금리 금융기관 이용이 늘면서 중·고신용 차주 중 27.9%가 저신용자가 된다. 취업난은 20대를 더 벼랑으로 내몬다. 20대는 무직 비중이 49.3%로 절반에 육박한다.

이 밖에도 열악한 경쟁여건 속에서 저소득에 시달리는 자영업자들과 최근 급증한 전세대출 등은 일반 중산층의 신용등급까지 끌어내리는 요인이다.

◇고용지원 강화로 재활 길 넓혀야=신용회복이 예상보다 더딤에 따라 뿔뿔이 흩어진 서민금융체계를 서둘러 체계화하는 한편 저신용자들을 위한 전반적인 신용등급 시스템 조정이 필요하다는 목소리도 커지고 있다.

분산된 서민금융지원 시스템을 통합하는 한편 서민들의 접근성을 높이기 위한 방향으로 제도개선이 필요하다는 지적이다.

최근 정부는 새희망홀씨·햇살론·바꿔드림론 등 서민금융상품 기준을 통일했고 신용회복위원회·미소금융 등을 통합한 서민금융총괄기구 설립도 준비하고 있다.

지원대상자들을 위한 고용 및 복지 연계 서비스도 강화해야 할 필요가 있다.

일회성에 그치는 금융지원보다 장기적으로 지속 가능한 자활체계가 중요하기 때문이다.

지금까지 금융권이 개인신용평가에 부정적인 잣대만 대던 관행도 개선할 필요가 있다.

지난해 KCB가 개발한 개인신용평가체계 '케이스코어(K-Score)'와 같이 등급을 깎는 일방적 평가 잣대가 아닌 '양방향 잣대'를 써서 신용회복의 길을 넓힐 필요가 있다는 것이다.

'케이스코어'의 경우 기준변경만으로도 7~0등급 고객 570만명 중 24만명의 등급을 상향 조정하는 효과를 봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >