원가상승으로 제품가격 인상…포스코·현대제철 주목<br>중소형주는 디스카운트 지속…고배당주 선별투자를

최근 약세를 보이고 있는 철강주들이 내년에는 원가 상승세가 제품 가격 인상으로 이어지면서 대형주의 경우 수익성이 다시 개선될 것으로 전망됐다. 포스코와 현대제철 등 주도 종목들은 매수 및 유지 전략이 유효한 반면 중소형주들은 상대적으로 디스카운트가 지속될 것으로 보여 고배당주에 대한 투자가 필요한 것으로 분석됐다.

CJ투자증권은 13일 철강업종 분석 보고서를 통해 “철강업체들이 지난 3ㆍ4분기에 매출액이 기대에 미치지 못하면서 주가가 약세를 보이고 있다”면서도 “내년에는 철강제품 가격 인상 등이 예상돼 시황에 대한 긍정적 전망을 유지한다”고 밝혔다.

보고서는 최근 철강주들의 약세를 ▦기대에 못 미친 실적 ▦내년 원가상승 우려에 따른 투자심리 악화 ▦밸류에이션 부담 증가 등을 꼽았다. 철강업종 지수는 지난 10월3일 고점과 비교할 때 현재 21% 정도 하락한 상태다. 이는 국내뿐 아니라 미국과 일본 등도 비슷한 상황이다.

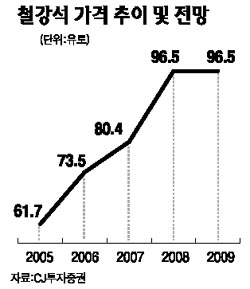

앞으로 철강업체 수익성은 철강 원재료 가격상승을 전가할 수 있는 수요 기반이 확보되느냐가 핵심인데 이는 그다지 크게 우려할 상태는 아닌 것으로 보고서는 분석했다.

포스코와 현대제철 등 대형 업체들의 경우 원가상승에 따른 가격인상 필요성이 있는 만큼 내년 초에 가격인상이 이뤄져 수익성이 다시 좋아질 것으로 전망됐다.

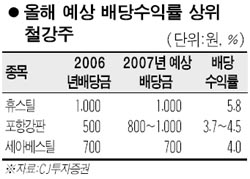

이들 대형주를 제외한 중소형주는 단기간에 디스카운트가 해결되기는 쉽지 않을 전망이다. 따라서 고배당 종목에 눈을 돌리는 것이 필요한 것으로 지적됐다. 연말을 기점으로 배당금과 현재 주가를 비교했을 때 가장 배당수익률이 높은 종목으로는 휴스틸과 포항강판ㆍ세아베스틸이 꼽혔다.

정지윤 CJ투자증권 연구원은 “철강주들은 지난 상반기에 ‘즐거웠던 실적잔치’에 비하면 쓸쓸한 시즌을 보내고 있다”며 “대형주는 수익성 개선 기대감으로 ‘매수 및 유지’ 전략이 유효하고 단기적으로는 중소형주들의 경우 배당수익률을 노려볼 만하다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >