|

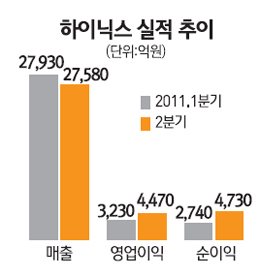

하이닉스반도체가 수요부족에 따른 반도체 가격 하락에도 불구하고 지난 2ㆍ4분기에 예상보다 무난한 실적을 기록했다. 하이닉스는 2ㆍ4분기 매출액이 전년 동기 대비 16% 늘어난 2조7,580억원, 영업이익은 56% 감소한 4,470억원을 기록했다고 21일 밝혔다. 이는 1ㆍ4분기에 비해 매출액은 1% 감소하고 영업이익은 38%나 늘어난 규모다. 순이익은 전년 동기 대비 34% 하락하고 전분기 대비 73% 오른 4,730억원을 기록했다. 하이닉스의 한 관계자는 "2ㆍ4분기 초반에 일본 지진에 따른 공급차질 우려로 단기적인 수요상승이 있었다"며 "그러나 수요가 기대에 미치지 못해 2ㆍ4분기 중반 이후 급격히 수급이 악화되는 등 시장 변동성이 커지면서 실적도 시황 흐름에 따라 부침을 겪었다"고 설명했다. 향후 하이닉스는 미세공정 전환을 통한 제품 경쟁력 강화에 나설 방침이다. D램의 경우 1ㆍ4분기 생산을 시작한 30나노급 제품 비중을 연말까지 40% 수준으로 확대하고 2ㆍ4분기 말 기준 70% 수준인 모바일과 그래픽ㆍ서버용 D램 등 고부가가치 제품 비중도 계속 유지할 계획이다. 낸드플래시도 공정전환을 가속화해 2ㆍ4분기 말 현재 50% 수준인 20나노급 비중을 연말까지 70% 중반으로 확대하면서 차세대 20나노 제품도 하반기 양산을 시작할 예정이다. 하이닉스가 2ㆍ4분기에 양호한 성적을 거두면서 매각작업도 한층 달아오를 것으로 전망된다. 반도체 시황 악화에도 불구하고 선방한 만큼 몸값이 더욱 올라갈 것이라는 예상이다. 그러나 일각에서는 하이닉스의 2ㆍ4분기 실적이 예상보다 좋게 나온 것은 램버스 소송과 관련된 충당금을 환입한 데 따른 착시효과라고 지적하고 있다. 램버스 소송에서 패소할 것에 대비해 쌓아놓은 충당금을 2ㆍ4분기 영업이익에 반영한 데 따른 일시적인 효과라는 분석이다. 하이닉스 측은 소송 관련 충당금 규모에 대해 소송 중이라는 이유로 공개하지 않았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >