|

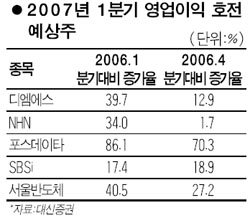

4ㆍ4분기가 마무리 국면에 접어들면서 각 기업들의 내년 이익 전망치가 하나 둘 씩 나오고 있다. 전문가들은 내년도 실적 개선이 예상되는 종목에 관심을 가질 것을 주문하면서 올해 실적 대비 저평가돼 있는 종목도 눈여겨 볼 것을 주문했다. 6일 대신증권 리서치센터에 따르면 내년 1ㆍ4분기 영업이익이 2006년 1ㆍ4분기대비 및 2006년 4ㆍ4분기 예상치대비 모두 증가할 것으로 예상된 코스닥 기업은 디엠에스, NHN, 포스데이타, SBSi, 서울반도체 등으로 나타났다. 또 내년도 실적 전망치 대비 주가수익비율(PER)이 낮은 종목으로는 인탑스, 성우하이텍, 코아로직, 디엠에스, 피앤텔 등이 꼽혔다. 이 중 포스데이타는 내년 1ㆍ4분기 영업이익이 올해 1ㆍ4분대비 86.1%, 4ㆍ4분기대비 70.3% 증가할 것으로 예상돼 가장 큰 폭의 실적 성장이 예상됐다. 또 서울반도체도 내년 1ㆍ4분기 영업이익이 올해 같은 기간대비 40.5%, 4ㆍ4분기대비 27.2% 증가할 것으로 전망됐다. 류성록 NH투자증권 애널리스트는 서울반도체에 대해 “2007년에 강력한 매출성장세가 예상돼 제2의 성장기 진입이 기대된다”며 “영업이익도 426억원으로 2006년 예상치의 2배를 넘어설 것”이라고 평가했다. 또 김병국 대신증권 애널리스트는 SBSi에 대해 투자의견 ‘매수’를 추천하며 “콘텐츠 업체 중 가장 견실한 영업실적을 보여주고 있다”고 말했다. 내년도 실적대비 PER가 낮게 예상되는 인탑스, 성우하이텍, 코아로직, 피안텔 등에 대해서도 ‘매수’의견이 잇따랐다. 대신증권에 따르면 이들 업체의 내년 실적기준 평균 PER는 5.47배에 불과해 코스닥 시장 평균의 절반 수준인 것으로 나타났다. 정성호 한누리투자증권 애널리스트는 피앤텔에 대해 “3분기에 이어 4분기에도 강력한 실적모멘텀이 예상된다”며 “2007년에도 실적개선 추세가 지속될 것으로 보이지만 여전히 저평가돼있다”고 분석했다. 코아로직도 현 주가 수준이 저평가돼 있다는 분석이 나왔다. 한승호 삼성증권 애널리스트는 “국내 팹리스(반도체 등 설계작업) 1위 업체라는 프리미엄을 감안하면 현 주가는 매력적”이라며 “내년 실적 기준 PER는 5.9배, 자기자본이익률(ROE)은 27%가 예상된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >