|

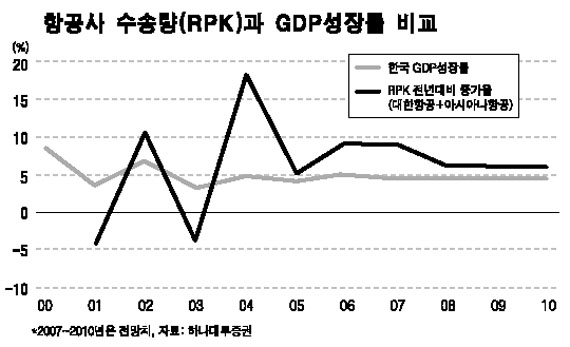

항공운송업이 수송량 증가 등에 힘입어 안정적인 성장을 이어갈 것으로 분석됐다. 4일 하나대투증권은 "항공운송업은 수송량이 향후 계속 증가할 것으로 보여 지속적인 이익이 기대된다"며 "이에 따라 업종 대표기업인 대한항공과 아시아나항공 주가가 상승세를 이어갈 것으로 전망된다"고 밝혔다. 하나대투증권은 항공운송업의 장기성장 근거로 수송량 증가 등 세 가지 이유를 제시했다. 이 증권사 주익찬 연구원은 "국내총생산(GDP) 성장 및 미국 비자 면제 프로그램 시행으로 여객 수송량이 늘어날 것으로 예상되고, 화물수송량도 연평균 5~20% 증가할 것"이라고 내다봤다. 화물 운임가격 상승도 매력적이다. 주 연구원은 "수송량 증가율이 공급량 증가율보다 클 것으로 판단돼 화물 운임이 기존의 하락세를 벗어나 내년 이후 소폭 상승할 것으로 예상된다"고 말했다. 한국의 전자제품 수출 비중이 높은 항공화물 업황이 내년에 삼성전자 매출이 늘어날 것으로 예상됨에 따라 수혜를 입을 것이란 설명이다. 또 한국 항공사들이 아시아 주요 항공사 대비 높은 경쟁력을 갖췄다는 점도 긍정적이다. 주 연구원은 "한국 항공사들의 매출은 지난 2년 간 아시아 항공사 가운데 최고 수준을 기록했다"며 "앞으로도 이러한 추세는 계속될 것으로 예상된다"고 분석했다. 주 연구원은 이 같은 업종 전망을 반영, 대한항공과 아시아나항공에 대해 각각 목표주가 7만8,000원, 1만1,000원을 제시했다. 대한항공과 아시아나항공의 현재가는 6만5,000원, 9,000원이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >