|

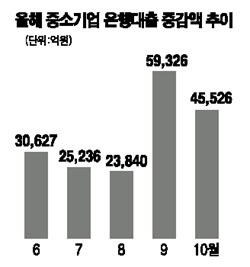

기업들이 이익은 줄고 설비투자는 늘면서 현금 확보에 비상이 걸렸다. 특히 중소기업들은 고유가와 원화 강세, 내수부진 등으로 채산성 악화에 시달리면서 은행대출 증가액이 사상 최고치를 돌파했다. 대기업도 은행대출이나 회사채 발행을 외면, 겉으로는 현금이 풍부한 것으로 보이지만 사실은 은행 사모사채 인수를 통해 자금을 조달하는 형편이다. 21일 한국은행에 따르면 올해 1~10월 은행의 중소기업대출 증가액은 37조원으로 지난해 같은 기간의 10조6,000억원에 비해 3.5배 이상으로 늘었다. 1~10월 증가액 기준으로 역대 최고치인 지난 2003년(36조7,000억원)을 능가하며 연간 최고치였던 2002년 한해의 37조원과 맞먹는 수치다. 남은 11ㆍ12월 은행이 중소기업에 신규 대출보다 기존 대출을 더 많이 회수하지 않는 한 연간 중소기업대출 증가액은 사상 최고치를 경신할 것으로 보인다. 이 같은 중소기업대출 급증은 금융감독당국이 주택담보대출 경쟁 자제를 유도하면서 은행들이 우량 중소기업 쪽으로 자금 운용처를 돌렸기 때문이다. 더 큰 이유는 고유가와 환율 상승으로 기업 채산성이 악화되면서 수익성이 낮아진 반면 국내외 시설투자 규모는 늘면서 ‘돈 쪼들림’ 현상이 심화되고 있기 때문으로 풀이된다. 사정은 대기업도 마찬가지다. 올 1~10월 대기업의 은행대출은 오히려 1조4,000억원 줄었고 회사채 순발행액도 1조5,000억원 감소했다. 겉으로는 대출을 갚고 회사채를 순상환하고 있어 자금사정이 넉넉한 것으로 보인다. 하지만 내막은 다르다. 기업들이 은행을 대상으로 사모사채를 발행해 조달한 자금은 올 1~10월 13조3,000억원으로 지난해 같은 기간(2조7,000억원)의 5배에 이른다. 높은 신용도가 필요한 은행 사모사채 인수의 특성상 이들 자금의 대부분은 대기업용으로 추산되고 있다. 대출과 달리 은행들이 신용보증기금과 기술신용보증기금에 출연금을 내지 않기 때문에 그만큼 낮은 금리로 자금조달이 가능해 대기업들이 선호하고 있다는 게 업계의 분석이다. 한은에 따르면 기업의 자금부족 규모는 올 2ㆍ4분기 29조7,000억원으로 전분기의 20조6,000억원보다 10조원 이상이나 증가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >