|

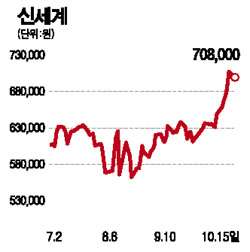

신세계의 지난 3ㆍ4분기 매출액과 영업이익은 각각 2조6,883억원, 2,164억원으로 전년동기 대비 각각 11.1%, 29.7% 증가하면서 시장 예상치를 상회하는 실적을 발표했다. 이는 추석특수로 인한 할인점 판매 호조와 점진적인 내수 회복에 힘입은 것으로 분석된다. 10월 실적전망은 추석수요의 기간차에 의해 전월보다 감소하겠지만 백화점 정기세일기간 매출액 증가율은 양호한 것으로 파악되고 있고 하반기부터 시작된 소비심리 개선 추세가 지속되고 있는 것으로 보인다. 이에 따라 4ㆍ4분기 실적 역시 양호할 것으로 전망된다. 보유지분 가치에 대한 매력도 더해가고 있다. 특히 삼성생명의 보유지분 가치는 내년부터 더욱 부각될 것으로 보인다. 또 월마트코리아를 인수해 오픈한 신세계마트의 실적개선폭이 늘어남에 따라 신세계 지분이익에 대한 기여도가 높아질 것으로 예상된다. 중장기적으로는 대주주의 추가적인 지분 확보 또는 주주가치 강화가 예상돼 향후 주가 역시 긍정적으로 작용할 것으로 전망된다. 양호한 3ㆍ4분기 실적과 점진적인 내수회복, 매력적인 보유 자산가치에 힘입어 신세계에 대해 투자의견 ‘매수’와 목표주가로 77만원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >