|

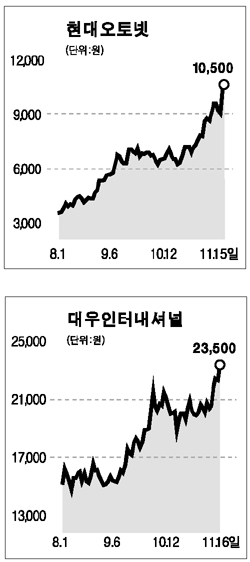

옛 현대ㆍ대우 계열사 주가가 연일 초강세를 보이고 있다. 채권단 관리에 들어간 뒤 피나는 구조조정으로 실적이 개선되고 있는데다 ‘주인 찾기’ 작업이 본격화되면서 인수합병(M&A) 이슈마저 부각되고 있기 때문이다. 특히 최근에는 경쟁사의 채산성 악화, 기대하지 않은 공사비 수령, 정부 정책의 수혜 등 뜻하지 않은 호재도 잇달아 나오고 있다. 16일 증시에서 현대오토넷 주가는 상한가까지 오른 1만500원으로 마감, 사상 최고가를 기록했고 하이닉스반도체 주가도 1.24% 뛴 2만4,250원으로 6일째 상승했다. 현대건설은 3만9,000원으로 보합세를 보이며 전날에 이어 신고가를 이어갔다. 이들 옛 현대 계열사는 실적호전은 물론 예상치 못한 각종 호재를 만나면서 주가가 강세를 기록했다. 하이닉스반도체의 경우 세계 D램 업계 4위인 인피니온의 메모리반도체사업 철수 소식과 플래시 메모리 수요 확대 기대감이 긍정적 요인으로 작용했다. 김장열 현대증권 애널리스트는 이날 “인피니온의 메모리 반도체 부문 매각 계획으로 내년 전세계 D램 공급 증가율이 예상보다 둔화되면서 주가 상승 모멘텀이 강화될 것”이라며 목표가격을 기존의 2만6,000~2만8,000원에서 2만8,000~3만원으로 올렸다. 현대오토넷은 과거 정몽헌(MH) 현대아산 회장의 현대 계열사였다가 채권단 관리를 거쳐 정몽구(MK) 회장의 현대차 그룹 산하로 편입되면서 미래 성장성에 대한 기대감이 커지고 있는 상황이다. 동양종금증권은 “현대차그룹의 전자제어 전장시스템 분야를 전담함에 따라 장기발전의 중요한 토대를 확인했다는 점에서 긍정적”이라며 이날 목표주가를 기존의 8,000원에서 1만2,300원으로 상향 조정했다. 현대건설 역시 지난해 8월 준공한 홍콩 컨테이너 터미널 발주처로부터 받지 못한 공사비(클레임) 7,535만달러(790억원)를 받기로 했다는 소식에 주가가 4만원선에 근접하고 있다. 조윤효 대신증권 애널리스트는 “비록 일회성 수익이기는 하지만 올 4ㆍ4분기에 400억원의 순이익이 늘어나는 효과가 있어 주가에 긍정적”이라며 목표주가를 4만3,800원으로 올렸다. 그룹 해체의 비운을 맞은 옛 대우 계열사들도 신고가 행진을 이어가고 있다. 이날 대우건설과 대우증권 주가는 각각 0.40%, 1.06% 오른 1만2,600원, 1만4,250원으로 장을 마쳤다. 모두 5일째 오르며 신고가를 경신한 것. 대우인터내셔널 주가도 4.91% 상승한 2만3,500원으로 마감하며 신고가를 기록했다. 이창근 대우증권 애널리스트는 대우건설에 대해 “내년에도 3년6개월의 풍부한 공사물량과 해외수주 확대 등으로 최소 8%대의 영업이익률 유지할 것”이라며 투자의견 ‘매수’와 목표주가 1만4,00원을 유지했다. 그는 특히 “다음달 중 예비입찰, 내년 1ㆍ4분기 중 추가 자산실사를 거쳐 2ㆍ4분기에는 새로운 주인 찾아주기 작업이 끝날 것”이라고 덧붙였다. 대우인터내셔널의 경우 3ㆍ4분기 실적은 약간 부진했지만 미얀마 가스전의 잠재력과 상장 가능성이 커지고 있는 교보생명 주식(지분율 24%) 가치가 부각되고 있다. 대우증권 역시 최근 정부의 증권사 육성 방침 발표에 따른 수혜가 예상되고 있다. 외국계 증권사인 CLSA는 “대우증권은 증시 거래량 증가의 최대 혜택을 볼 것”으로 평가하며 투자의견 ‘매수’, 목표주가 1만8,700원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >