|

朴회장 제시價 1조 크게 못미쳐

채권단 '수용불가' 의견 모았지만 주력사업인 항공업 전망 어둡고

中 등 글로벌 리스크도 만만찮아

채권단 '가격 줄다리기' 앞두고 7,000억~8,000억선 타협 주장도

박삼구 금호아시아나그룹 회장 측이 금호산업 인수가로 6,503억원을 제시한 가운데 채권단이 이번주 중 내부논의를 거쳐 마지막으로 박 회장 측에 제시할 가격을 산정한다. 박 회장 측은 호반건설이 1차 입찰에서 제시했던 가격보다 22%, 주가보다 130% 높은 가격을 내놓았지만 이는 채권단의 원금회수 가격인 1조원에 크게 못 미친다. 채권단 내에서도 1조원은 현실성 없는 가격이라는 공감대가 형성돼 8,000억원대의 희망가격이 흘러나오고 있지만 여전히 격차를 줄이기는 만만치 않다.

다시 공이 채권단으로 넘어온 상황에서 키를 쥔 산업은행과 미래에셋맵스자산운용 측이 더 이상 매각을 늦추다가는 금호산업도 대우조선해양이나 우리은행처럼 기업가치만 더 떨어질 수 있다는 우려가 제기된다. 이에 채권단과 박 회장 측이 현실성 있는 절충점을 찾아 이번에는 매각을 마무리 지어야 한다는 지적이 시장 전문가들 사이에서 나오고 있다.

23일 금호그룹과 채권단에 따르면 양측이 가장 첨예하게 대립하는 대목은 경영권 프리미엄을 붙일 기준가격이다. 경영권 프리미엄 비율도 중요하지만 잣대를 어디다 대느냐에 따라 금호산업 매각가는 수천억원이나 차이가 나기 때문이다.

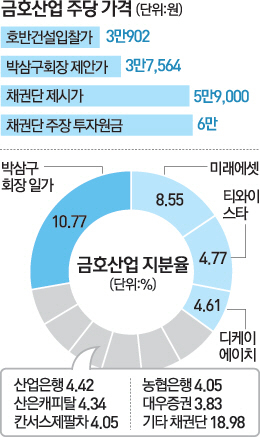

박 회장의 제안가는 최초 제시한 5,930억원에서 500억원 정도 올린 가격이다. 지난 21일 금호산업 종가 대비 2.3배에 달한다. 금호그룹이 제시한 이 금액은 △채권단이 회계법인에 의뢰한 평가가격인 3만1,000원 △지난 3개월간 금호산업 주가 가중평균 1만7,800원 △같은 기간 경쟁 업권인 한진칼의 주가 가중평균 2만5,500원 등 세 가격을 산술평균(2만5,900원)하고 이에 45%의 경영권 프리미엄을 붙여 주당 3만7,000원을 기준으로 계산해 나왔다. 금호그룹이 이 세 가격을 산술평균한 근거는 2013년 11월 금호산업과 채권단이 체결한 약정서 3조2항의 단서조항이다. 이에 따르면 경영권 프리미엄은 기업가치 산술평균을 기준으로 하되 단서에 인수합병(M&A) 당시 주가, 동종 기업 대비 금호산업의 상대가치를 고려한다고 돼 있다.

반면 채권단은 회계법인 평가가격인 3만1,000원만 기준으로 여기에 경영권 프리미엄 90%를 반영해 주당 5만9,000원의 가격을 산출했다. 이에 대해 금호산업 측은 "다른 가격도 고려한다는 약정서와도 다르고 경영권 프리미엄 비율도 비현실적"이라고 지적했다. 실제 상장사 중 최근 5년간 경영권을 매각한 2,000억원 이상 상장사의 경우 경영권 프리미엄이 주가의 45~55%다. 상장사 상위 25%의 경영권 프리미엄 역시 71%로 채권단이 주장하는 경영권 프리미엄에 비해 크게 낮다.

채권단은 21일 회의에서 박 회장이 제시한 가격이 지나치게 낮아 그대로 수용할 수 없다는 데 의견을 모았다. 그러나 채권단 내부에서도 은행권을 중심으로 제안가를 낮춰서라도 빨리 매각하는 것이 현실적 대안이라는 의견이 속속 나오고 있다. 금호산업의 주력사업인 항공업(금호아시아나)의 전망이 밝지 않은데다 중국발 세계 경제 리스크가 고조되고 있어 이번에 매각 타이밍을 놓칠 경우 오히려 가격만 떨어질 우려가 크기 때문이다. 또 채권단이 기업을 장기 보유할수록 과감한 투자가 힘들어지는 만큼 빨리 새 주인을 찾는 게 낮다는 것이다.

한 채권은행 관계자는 "매각 시점을 놓치면 나중에는 이 가격도 못 받을 수 있다"면서 "공개매각으로 간다 해도 시장성이 없다는 것이 이미 증명됐기 때문에 매각은 더욱 어려워질 수밖에 없다"고 설명했다. 이어 "대우조선해양처럼 매각 시점을 놓치면 저가항공의 공세 등으로 향후 시장가격이 심각하게 저하될 수 있다"고 말했다.

이에 따라 이번주부터 본격화될 채권단 의견수렴 과정에서 본격적인 가격 줄다리기가 시작될 것으로 전망된다. 현재 채권단은 8,000억원선을 희망한다는 얘기가 흘러나오지만 일부 채권기관 관계자는 사견임을 전제로 7,000억원 남짓한 가격에서 현실적인 타협을 해야 하다는 의견을 내놓기도 했다.

이에 따라 미래에셋을 중심으로 한 재무적투자자(FI)들의 입장 변화가 중요할 것으로 보인다. 미래에셋은 지분율 8.55%로 FI 지분이 40%에 이른다. FI들은 2006년 금호산업의 대우건설 인수에 참여하면서 손실을 봤기 때문에 매각가를 낮추면 일종의 배임에 대한 책임이 제기될 수 있다는 입장이다.

박 회장은 이번 금호산업 인수에 그룹의 사활을 건다는 입장이다. 금호산업은 금호아시아나그룹의 지주사 역할을 하고 있어 금호산업을 가져오지 못하면 사실상 금호그룹은 해체된다. 금호그룹 관계자는 "과거 2010년 금호산업 워크아웃 당시 대주주 100% 감자와 2012년 2,200억원 유상증자 등을 감안해달라"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >