|

LG화학이 올 1ㆍ4분기부터 큰 폭의 실적 개선이 이뤄질 것이라는 전망에 이틀째 상승했다.

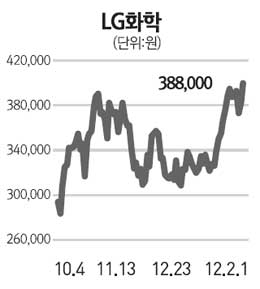

LG화학은 1일 유가증권시장에서 전날보다 3.74%(1만4,000원) 오른 38만8,000원에 거래를 마쳤다.

지난해 4ㆍ4분기 영업이익이 전년 같은 기간보다 9.9% 줄어 시장 예상치를 밑돌았지만, 올 1ㆍ4분기부터 업황 회복에 힘입어 실적이 개선될 것이라는 기대감이 주가를 끌어올린 것으로 풀이된다.

이응주 신한금융투자 연구원은 "연초 들어 석유화학 시황이 바닥에서 탈피하고 있어 관련 부문의 실적 회복에 대한 기대감이 크다"며 "1ㆍ4분기 석유화학부문의 영업이익은 전분기보다 39.9% 늘어난 5,356억원을 기록할 것"이라고 내다봤다. 정보소재 부문 역시 정보기술(IT) 업황 개선과 폴리머 전지 등 고부가가치 제품군 증설에 따라 전 분기보다 22.6%늘어난 1,397억원을 기록할 것으로 전망했다. 신한금융투자는 LG화학의 1ㆍ4분기 전체 영업이익이 6,754억원을 기록, 작년 4ㆍ4분기 대비 33.3% 성장할 것으로 보고 매수 의견을 유지했다.

업계에서는 LG화학 주가가 비록 연초 후 20% 이상 올랐지만 상승 여력은 여전한 것으로 보고 있다. 박연주 대우증권 연구원은 "중국 춘제 이후 재고 축적에 따른 업황 개선 기대감, IT 업황 회복, LG전자의 유기발광다이오드(OLED) TV 시장 확대에 따른 관련 소재 매출 확대 기대감 등으로 주가가 많이 올랐지만, 2014년까지 화학 업종의 장기 강세 사이클이 예상된다"며 "전기차 배터리의 경우 중장기 성장 잠재력이 높고, 현재 개발중인 OLED 소재와 8월 가동 예정인 분리막 등을 고려할 때 프리미엄 적용이 적정하다"고 분석했다. 올해 총 2조5,000억원을 투자하겠다는 LG화학발표에 대해서도 "경기둔화기에도 화학은 고부가 소재 위주로, 전자소재 부문은 신규 아이템 위주로 지속적인 투자를 하고 있어 2013~2014년 성장 잠재력도 높이고 있다"고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >