|

조선주가 드릴쉽과 LNG선 등 고부가 선종에 대한 수주 기대감으로 일제히 반등했다.

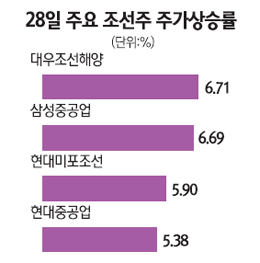

28일 유가증권시장에서 현대중공업은 전날 보다 5.38%(1만7,000원) 오른 33만3,000원에 거래를 마쳤다. 이로써 현대중공업은 사흘만에 상승세로 방향을 틀었다. 삼성중공업과 대우조선해양은 각각 6.69%(2,500원), 6.71%(2,150원)나 수직 상승하며 동반 강세를 보였다. 특히 기관이 이들 조선주 빅3를 집중적으로 사들이며 주가를 끌어올렸다.

이날 조선주의 강세는 앞으로 드릴쉽이나 LNG선 등 고부가 선종의 수주 기대감이 더 크게 반영되고 있기 때문이라는 분석이다.

전재천 대신증권 연구원은 “2008년 글로벌 금융위기 이후 저가수주에 따른 영향으로 조선주들의 실적은 당분간 하락 추세가 지속될 것으로 예상되나 수주가 증가 추세로 전환되고 있기 때문에 주가의 상승 추세는 이어갈 것”이라고 말했다. 국내 조선업체들은 글로벌 경기 침체의 영향으로 상선(컨테이너선ㆍPC선ㆍ벌크선) 시황이 좋지 않아 저가수주 경쟁을 벌여 최근까지 실적부진으로 고전하고 있지만, 최근 들어 유가의 상향 안정화로 고부가인 해양플랜트(드릴쉽ㆍFPSO)와 LNG선 발주가 증가하고 있어 수주 기대감이 커지고 있다.

전 연구원은 LNG선 용선 미확보 비율 감소와 GOM(Gulf of Mexico)지역의 신규유정 시추허가 승인건수의 빠른 증가로 LNG는 1ㆍ4분기부터, 드릴쉽은 2ㆍ4분부터 발주가 본격적으로 증가할 것으로 전망했다.

우리투자증권은 조선업에 대한 투자의견을 ‘중립’에서 ‘긍정적’으로 상향 조정했다. 이와 관련 유재훈 우리투자증권 연구원은 “해양생산설비 발주가 견조한 가운데 2ㆍ4분기에는 드릴쉽, LNG선 발주가 재개될 것으로 보인다”며 “유럽 CO2 규제 움직임은 노후선 해체수요를 유발, 상선시황 회복에 긍정적”이라고 분석했다.

특히 드릴쉽 등 해양플랜트의 경우 국내 빅3가 독식하며 과점형태를 구축하고 있기 때문에 상반기에 상선을 제외한 해양부문에서 빅3 수주금액은 280억달러에 달할 것이라는 전망도 나오고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >