|

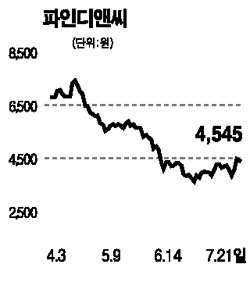

[전문가 추천주] 파인디앤씨(049120) 2분기 매출 24% 늘어 480억 예상 홍성태 굿모닝신한증권 압구정로얄지점장 TFT-LCD업황의 악화에도 불구하고 2분기 실적이 예상보다 양호할 것으로 전망된다. 매출은 전분기 대비 24% 증가한 480억원을 기록할 것으로 보이며 영업이익률도 전분기보다 높아진 6.0%가 예상된다 노트북 및 모니터용 샤시 출하량은 소폭 증가한 것으로 보이지만 TV용 샤시 출하량이 20%가량 증가해 전체적으로 10% 이상의 물량증가가 가능할 것으로 추정된다. 삼성전자 신규라인인 7-2라인의 안정화와 함께 동사에 대한 TV용 샤시 수요가 월 80만대에서 120만대로 증가할 전망이어서 현재 TV용 샤시 전용 라인인 탕정 공장의 8개 라인 외에 2006말까지 매 분기 1개의 라인을 추가할 계획이다. 이 같은 물량증가와 더불어 6월 생산한 LCD TV용 샤시 중 40인치 이상이 전체 TV물량의 40% 넘게 차지한 것으로 보여 주력 제품이 32인치 급에서 40인치급으로 옮겨가고 있는 것으로 분석되며 이는 전체적인 물량증가와 더불어 고부가가치 제품 비중증가로 이어져 매출증가에 긍정적인 신호로 판단된다. 하반기에도 TFT-LCD 패널가격 하락세가 지속되며 단가인하 압력이 상존할 것으로 예상되지만 동사는 물량증가, 주력제품군의 이동을 통한 수익성 유지, 일부 공정에 대한 자동화 진행 등을 통해 수익성 하락효과를 상쇄할 것으로 전망된다. 올해 동사가 100% 보유하고 있는 중국 범률전자의 실적도 지속적으로 개선되고 있어 올해 지분법 평가익이 35억원을 넘을 것으로 예상된단. 또한 제품 생산과정에서 발생하는 부산물의 매각이익도 매출 증가와 함께 지속적으로 늘어나 2006년 부산물 매각이익은 45억원 이상이 될 것으로 기대돼 지분법 평가익이 실적에 큰 영향을 미칠 것으로 보인다. 입력시간 : 2006/07/23 15:58

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >