|

|

지난해 유럽 위기의 여파로 극심한 부진을 겪었던 조선업종이 해외 수주 확대와 선박 건조 가격 상승을 바탕으로 수익 개선을 향한 항로 개척에 나선다.

유가급등에 따른 전세계적인 액화천연가스(LNG) 수요증가 등으로 LNG선과 해양플랜트, 드릴쉽 발주 등이 이어질 것으로 예상되기 때문이다. 특히 유럽재정 위기 우려가 완화되고 미국 경기가 본격 회복되면 물동량이 증가하고, 이로 인한 신조선가 상승이 맞물리면 조선업체들은 상선부문에서도 큰 폭의 이익개선을 기대할 수 있을 전망이다.

국내 조선업체의 가장 큰 기대주는 브라질이다. 심해 유정개발에 열을 올리고 있는 브라질은 하반기 드립쉽 등을 추가 발주할 경우 국내 조선업체가 수주할 가능성이 높아 관심이 집중되고 있다.

LIG투자증권에 따르면 브라질 국영에너지회사 페트로브라스(Petrobras)는 심해 유정개발을 위해 올해 15척의 시추선(Rig) 계약을 추진 중이다. 2015년까지 잔여 자원개발(E&P) 투자액은 870억달러로 추산된다. 브라질 조선소는 드립쉽 같은 고부가 고기술 선종은 납기에 맞춰 제작이 어려울 정도로 기술력이 떨어진다는 분석이다. 이 때문에 해양자원개발에 발벗고 나서고 있는 페트로브라스사의 발주ㆍ예정 물량은 모두 가격과 기술경쟁력을 갖춘 현대중공업ㆍ삼성중공업ㆍ대우조선해양 등 우리나라 대형 조선업체에게 돌아올 가능성이 높다는 게 전문가들의 분석이다.

최광식 LIG투자증권 연구원은 "브라질 자국 조선소로 발주된 드립쉽 물량은 제대로 인도될 가능성이 희박해 페트로브라스의 심해 유정개발 스케줄이 지연될 수 있다"며 "장기적으로 이 물량은 우리나라 대형 조선사로 돌아올 물량으로 봐야 한다"고 분석했다.

최 연구원은 "조선주는 2ㆍ4분기를 바닥으로 하반기 대세상승에 접어들 것으로 예상된다"며 "2ㆍ4분기에는 비중확대를 해 볼 만하다"고 말했다.

LNG선의 강세도 이어질 전망이다. 실제로 러시아 야말(Yamal) LNG 프로젝트의 파트너인 노바텍(Novatek)과 토탈(Total)사는 17만7,550입방미터급 LNG선 16척를 올 하반기 발주할 계획인 것으로 알려졌다.

서정덕 메리츠종금증권 연구원은 "LNG시장 강세는 아무리 못 가도 18개월 이상 지속될 것"이라며 "러시아 야말LNG 프로젝트에서도 올 하반기 LNG선을 다량 발주될 것"이라고 말했다.

LNG선 외에 LNG 생산저장하역설비(FPSO) 발주에 대한 기대감도 높아지고 있다. 특히 첫 수주가 이뤄질 경우 후속 수주로 연결될 수 있어 국내 조선업체에는 새로운 성장 모멘텀이 될 수 있을 전망이다.

유럽위기 우려가 완화되면서 미국을 포함해 전세계 경기가 회복될 경우 물동량이 증가하고 이에 따른 선박발주도 이어질 것으로 전망된다. 이렇게 되면 신조선가가 상승해 조선업체의 이익개선도 가능해 질 것으로 예상된다.

전문가들은 초대형원유운반선(VLCC) 기준 신조선가가 대당 1억1,000만달러까지 상승하면 조선업체들이 10% 정도의 마진율을 기록하는 것으로 분석하고 있다. 염동은 HMC투자증권 연구원은 "VLCC 선가가 최고 1억5,000만달러까지 올랐지만 현재는 대부분 1억달러 미만에 형성되고 있다"며 "적정 마진율을 얻기 위해서는 선가가 대당 1억1,000만달러까지 상승해야 한다"고 말했다. 현재보다 신조선가가 10~20% 가량만 올라준다면 조선주 주가가 추세적인 상승세를 그릴 수 있다는 설명이다.

발주량을 보면 LNG선을 제외하고는 상선주력선종인 원유운반선, 컨테이너선, 벌크선 발주는 아직 제한적이다. 하지만 미국경기 회복과 중국 경기부양 등 매크로 이슈가 살아나 준다면 의외로 강한 반등세를 보일 수 있다.

염 연구원은 "신조선가가 상승하려면 후판 가격 반등, 상선발주 재개, 추세적 해상운임 회복이 이뤄져야 한다"며 "아직은 상선부문 업황 지표를 점검할 필요가 있고, 선복량 회복은 올 4ㆍ4분기 기대할 수 있을 전망"이라고 밝혔다.

2009년 이후 저가수주에 따른 실적부진에 대해서도 저가선박 중간중간에 신규로 수주한 고가선박을 끼워 넣으면 우려도 어느 정도 해소될 것으로 보인다. 다만 전문가들에 따라서는 저가수주 영향이 올 2ㆍ4분기에 마무리될 것으로 보는 시각과 내년 상반기까지 이어질 것이라는 시각이 함께 존재한다.

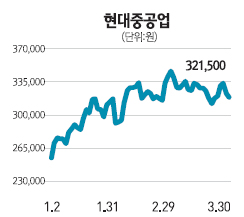

현대중공업은 올해 드릴십과 생산저장하역설비(FPSO) 등 고부가사업을 바탕으로 부진 탈출에 본격적으로 나서고 있다. 사실 현대중공업은 1ㆍ4분기 '빅3'조선사 중 가장 저조한 실적을 기록했다. 실제로 현대중공업은 1ㆍ4분기 해양부문에서 12억달러의 수주 실적을 올리는 데 그쳤다. 올해 목표액(143억달러)을 감안하면 9%에 불과한 수치다. 경쟁사인 삼성중공업(목표 대비 달성률 43%)과 대우조선해양(달성률 45%) 비하면 부진한 수주성적이다. 하지만 전문가들은 현대중공업의 부진이 오래 가지는 않을 것으로 내다보고 있다. 전재천 대신증권 연구원은 "4월에는 상대적으로 떨어진 수주실적을 만회할 것으로 예상된다"며 "LNG선과 컨테이너선에서 최소 15억달러의 수주가 이뤄질 것"으로 전망했다. 대신증권은 현대중공업에 대해 목표주가 44만원, 투자의견 매수를 유지했다. 특히 현대중공업이 드립쉽 등 해양부문의 강자로 급부상하고 있다는 점은 고무적이다. 현대중공업은 지난 해 드릴쉽 시장에 성공적으로 진입하면서 11척을 수주해 삼성중공업을 제치고 가장 좋은 실적을 올렸다. 또 국내 업체중 가장 많은 초대형 FPSO 건조 실적을 보유하고 있다는 점도 장점으로 꼽힌다. 이윤상 NH투자증권 연구원은 "올해 20척 이상의 드릴쉽과 다수의 FPSO 발주가 예상되기 때문에 이 분야에서 양호한 수주실적을 기대할 수 있을 전망"이라고 말했다. |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >