|

지난 1968년에서 1974년에 태어난 이른바 '2차 베이비붐 세대'의 절반 이상이 은퇴 이후 재정준비를 시작도 못한 것으로 나타났다.

KB금융지주 경영연구소가 11일 전국의 2차 베이비붐 세대 남녀 가구주 700명을 대상으로 조사한 보고서를 보면 2차 베이비붐 세대가 은퇴 후를 위한 재정적 준비를 시작한 경우는 44.6%에 불과했다. 절반 이상이 은퇴준비에 손을 놓고 있다는 의미다.

은퇴 이후 재정준비를 시작하는 시기는 35~39세가 51.8%, 40세 이후가 41.7%로 조사됐다.

이들이 예상하는 실질 은퇴연령은 평균 63세로 약 23년간의 추가 경제활동을 기대했다. 특히 은퇴 후 생활에 대해서는 62.5%의 응답자가 불안감을 느끼고 있는 것으로 집계됐다. 불안감을 느끼는 원인으로는 '물가상승'에 따른 생활비 증가를 가장 심각한 리스크로 꼽았으며 '노후 소비불균형 발생' '의료 및 간병비 증가' 등 경제적 요인에 대해서도 크게 우려했다.

은퇴자금 준비를 막는 요인으로는 '빠듯한 소득'과 '자녀교육비용'을 꼽았는데 이는 현재 투자목적과 소비지출 현황에서도 나타난다.

현재 월평균 가계지출 중 14.8%를 자녀교육비로 지출하고 있는데 자녀양육비까지 포함하면 20.8%에 달한다. 투자목적에서도 '자녀교육비 마련(68.6%, 다중응답)'을 1순위로 꼽아 자녀교육을 매우 중시하고 있는 것으로 나타났다.

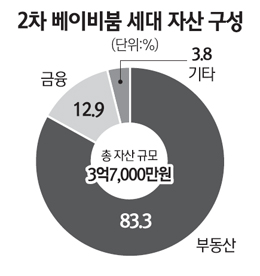

이들의 평균 자산 규모는 3억7,000만원으로 부동산과 금융자산의 비율이 8대2로 부동산 편중이 심했다. 특히 그중에서도 95%가 거주용 주택에 집중된 것으로 나타났다.

금융자산은 평균 4,800만원을 보유하고 있는데 이 중 86.4%가 예ㆍ적금과 보험 등 안전형 금융자산에 몰려 리스크 회피 성향이 강한 것으로 나타났다.

이는 2차 베이비붐 세대가 외환위기, 2001년 주택 가격 폭등, 2003년 카드사태 등 경제 리스크의 위험성을 학습하면서 성장한 세대라는 점이 반영된 것으로 보인다고 KB연구소는 분석했다.

또 일과 가정에서 남편의 역할 확대를 요구하는 부부 양성평등의식이 강하다는 특징도 확인됐다. '자녀교육을 위해 기러기 부부도 할 수 있다'고 응답한 비율은 52.9%, '자녀교육을 위해 은퇴 후 자금을 양보할 수 있다'는 비율은 55.3%, '자녀의 취직 전까지는 경제적으로 돌봐줘야 한다'는 비율은 67.9%로 집계됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >