앞에선 "한국 시장 괜찮다"… 뒤에선 고비 때마다 자금 빼내가<br>리먼사태로 이탈 자금 범미국계가 73% 차지<br>'치고 빠지기' 투자로 한국 금융시장 요동쳐<br>"토빈세 도입 검토 필요" 규제 강화 목소리 커

[위기의 월가] 놀이터가 된 한국

앞에선 "한국 시장 괜찮다"… 뒤에선 고비 때마다 자금 빼내가리먼사태로 이탈 자금 범미국계가 73% 차지'치고 빠지기' 투자로 한국 금융시장 요동쳐"토빈세 도입 검토 필요" 규제 강화 목소리 커

민병권기자 newsroom@sed.co.kr

"자본주의의 최대 약점은 자본가 그 자체다."

월가의 역사에 정통한 미국 칼럼니스트 존 스틸 고든이 10여년 전 자신의 저서 '월스트리트 제국' 말미에서 내린 결론이다. 국경을 넘나들며 사적이익을 극단적으로 챙기는 월가 자본의 탐욕이 돌이킬 수 없는 파국을 낳을 수 있다는 지적이었다.

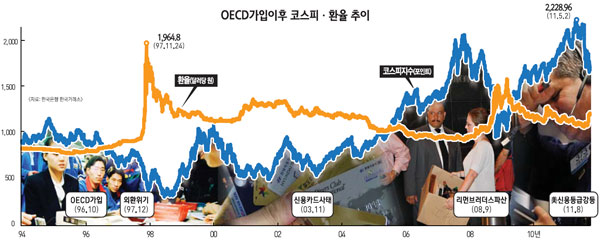

그의 지적처럼 월가 자본이 한국 주식∙채권∙외환시장으로 밀물처럼 몰려왔다 썰물처럼 빠져나가기를 반복할 때마다 국내 금융시장은 풍랑을 맞은 듯 요동쳐야 했다. 지난 1996년 경제협력개발기구(OECD) 가입과 1997년 외환위기를 거치면서 월가로 대표되는 신자유주주의 사조에 편승해 금융∙외환거래의 빗장을 푼 후 한국 금융시장은 월가의 놀이터가 돼왔다. 2008년 리먼 브러더스 파산사태 때 그랬고 유럽 재정위기가 확산되는 현재도 월가 자금의 본국 환류(repatriate)로 우리 시장은 큰 충격을 받고 있다.

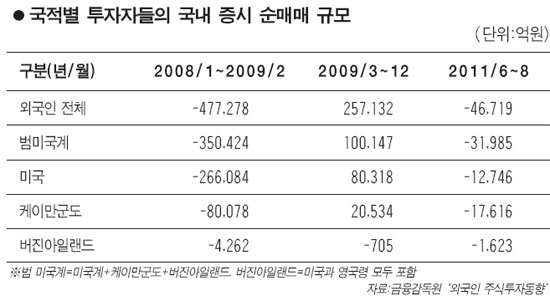

2008년부터 이듬해 2월 말까지 국내 증시에서 빠져나간 미국계 자금은 26조6,084조원(순매도액 기준). 미국 투자가들이 조세회피처로 삼는 케이먼군도와 버진아일랜드의 자금도 같은 기간 중 8조4,340억원 규모로 우리 증시에서 빠져나갔다. 범미국계 투자자금 이탈규모는 해당 14개월간 무려 35조424억원으로 같은 기간 중 우리 증시를 떠난 해외 투자자금(47조7,278억원)의 73.4%에 달한다. 외국인의 이탈로 원∙달러 환율은 단숨에 1,600원까지 치솟았다.

월가 자본의 이탈로 맥없이 곤두박질치던 우리 증시는 2009년 3월을 전후로 급반등의 변곡점을 맞게 된다. 미국의 7,000억달러 규모의 월가 구제금융자금이 풀린 데 힘입어 외국투자가들이 귀환하기 시작한 것이다.

여기서 주목할 부분은 한 박자 늦게 귀환하는 월가 자본이다. 그해 3월 외국투자가들은 총 9,433억원어치를 순매수했지만 유독 범미국계(미국∙케이만군도∙버진아일랜드) 자본만 4,000억원 가까이 순매도했다. 범미국계 자본은 그해 4월 들어서야 순매수를 시작, 연말까지 10조4,145억원어치를 사들였다. 결국 월가 등 범미국계 자본은 우리 증시가 고비를 맞을 때 먼저 빠져나가 시장불안을 키우고 주가상승기에는 뒤늦게 뭉칫돈을 들여와 버블을 키웠다고 볼 수 있다.

올해 들어서도 역시 6월 이후부터 8월 말까지 국내 증시를 떠난 외국 자본 4조6,719억원(순매도) 중 68.5%(3조1,985억원)가 범미국계 자본이었다. 이 같은 월가 자본의 치고 빠지기 투자행태는 채권시장에서도 마찬가지였다.

더구나 월가의 투자은행 등은 금융불안기에 공식적으로는 "한국 경제의 펀더멘털은 양호하다"고 평가하면서도 뒤로는 한국물을 던지는 행태를 보이고 있다. 월가의 투자은행들은 2009년 봄부터 각종 보고서를 통해 한국을 비롯한 이머징마켓으로 자금이 몰려갈 것이라며 한껏 치켜세웠다. 우리 경제를 낙관해온 템플턴펀드가 지난달 원화채권을 본격 매도하기 시작했다는 관측을 사면서 시장불안감이 조성됐던 것은 그 단적인 사례다. 국제 신용평가사도 마찬가지다. S&P의 경우 틈만 나면 한국 경제에 대해 낙관론을 펴면서도 우리나라의 신용등급을 2005년 7월에 한 번 올린 뒤 6년째 현수준 'A'를 유지하고 있다.

정부는 지난해 하반기부터 외국인 투자자금의 급격한 유출입을 막기 위한 규제장치를 잇따라 도입하지만 시장변동을 줄이는 데 충분하지 않다는 지적이 적지 않다. 정부 규제가 주로 국내 은행 및 외은지점만을 겨냥하고 있어 증권사 등 비은행금융사나 해외 은행 등을 통해 우회적으로 이뤄지는 파생상품 거래의 위험을 막지 못하기 때문이다.

'새로운 사회를 여는 연구원'의 여경훈 연구원은 최근 '자본 유출입 규제 현황과 과제'보고서에서 "은행의 단기차입(기타투자)을 억제하는 효과가 있지만 채권∙증권 등 자본유입 총규모를 축소하는 데 한계가 있다"고 진단했다. 강만수 산은금융지주 회장은 한발 더 나아가 단기 외환거래에 세금을 매기는 일명 '토빈세'제도를 도입해야 한다고 주장하기도 했다.

하지만 정부는 이 같은 지적의 취지에는 공감하면서도 자칫 외국투자가들의 이탈을 조장할 수 있다며 신중론을 펴고 있다. 기획재정부의 한 고위 관계자는 "현재의 자본유출입 변동 규제장치가 완성본이라고 생각하지는 않는다"면서도 "다만 당장 새로운 규제를 추가하거나 기존 규제의 강도를 높일 경우 시장에 잘못된 신호를 줄 수 있다"고 말했다.

메가톤급 시한폭탄 터지나… 얼마나 심각하기에?

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >