2년만에 2배 늘어 작년말 4兆 3,663억… 1,000억 넘는 곳도 14곳<br>양극화도 심해져 최대 140배까지 격차

저축은행업계의 이익이 쌓이면서 자기자본이 2년 만에 두 배 이상 늘어나며 4조원을 넘어섰다. 자기자본이 1,000억원을 넘는 곳도 14곳으로 늘었고 저축은행 평균 자기자본도 400억원을 돌파했다. 하지만 자기자본이 가장 큰 저축은행이 가장 작은 곳에 비해 140배가 넘을 정도로 양극화는 더 심화됐다.

10일 금융감독원에 따르면 지난 2007년 말 현재 저축은행의 자기자본 합계는 4조3,663억원으로 전년의 3조3,252억원에 비해 1조411억원(30%) 이상 증가했다.

이는 2005년 말(2조2,418억원)과 비교하면 두 배 가까이 늘어난 것이다. 주주들이 증자한 납입자본은 지난해 875억원 늘어나는 데 그쳤고 나머지 1조원은 이익 잉여금에서 비롯됐다.

저축은행은 지난해 6월 말 결산에서 사상 최대인 7,226억원의 순익을 냈지만 이 가운데 불과 4.7%(341억원)만 배당금으로 지출했다. 저축은행의 평균 자기자본은 2005년 205억원에서 ▦2006년 302억원 ▦2007년 404억원으로 계속 증가하는 추세다.

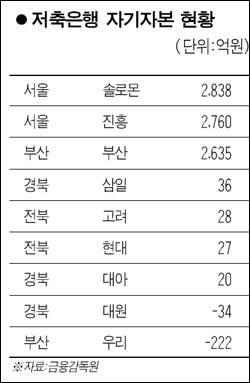

저축은행별로는 솔로몬의 자기자본이 2,838억원으로 가장 많고 ▦진흥 2,760억원 ▦부산 2,635억원 등 세 곳이 2,000억원을 넘었다.

반면 경북 대아저축은행은 자기자본이 20억원에 불과하다. 전북의 고려와 현대저축은행의 자기자본도 각각 28억원, 26억원이다. 자기자본이 가장 큰 솔로몬과 가장 작은 대아는 142배나 차이가 난다.

지역별 편차도 크다. 전체 평균은 404억원이지만 서울이 887억원으로 가장 많고 ▦부산 453억원 ▦제주 392억원 ▦인천 369억원 등의 순이다. 그러나 경북은 58억원으로 서울의 15분의1 수준이다.

한편 저축은행별 자산은 물론 자기자본도 차이가 점점 커지는 만큼 구분된 규제가 필요하다는 목소리도 높다. 저축은행업계의 한 관계자는 “감독당국이 자본확충을 강조하면서 일부 저축은행의 자본금은 증권사보다 많아졌다”며 “덩치만 키우고 영업을 제한하면 심각한 부작용이 생길 수 있는 만큼 대형사에 대해서는 업무영역을 넓혀줘야 한다”고 지적했다.

한편 금융감독당국은 2002년 2월 신용금고를 저축은행으로 바꾸면서 2007년 2월 말까지 최저자본금을 서울은 120억원, 광역시 80억원, 도 지역 40억원으로 높이도록 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >