|

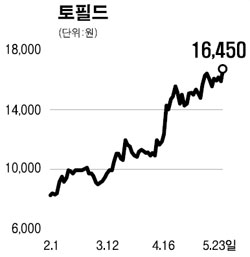

토필드가 개인영상저장기(PVR)시장의 확대에 힘입어 성장모멘텀이 부각될 것으로 분석됐다. SK증권은 24일 “북유럽시장을 중심으로 PVR시장이 급속히 확대되고 있다”며 “토필드가 경쟁업체보다 PVR 부분에서 높은 경쟁력을 보유하고 있어 시장 확대에 따라 매출이 늘어나는 등 수혜가 예상된다”고 밝혔다. SK증권은 “특히 이익률이 높은 PVR제품의 매출비중이 41.2%로 지난해 35.3%보다 5.9%포인트 늘어났다”며 “셋톱박스시장에서 PVR제품이 차지하는 비중은 지속적으로 증가할 전망이어서 토필드의 이익률 향상은 지속될 것”이라고 덧붙였다. SK증권은 “올들어 지속된 주가상승에도 불구 현주가 수준은 올해 예상실적대비 지나치게 저평가 돼 있는 상태”라며 목표주가를 1만6,000원에서 2만5,400원으로 높였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >