|

금호산업(002990) 매각협상의 첫 분수령이 될 공정가치 평가에서 아시아나항공이 최대 변수가 될 것으로 전망된다. 국제유가와 환율, 좌석 점유율 등 항공사 실적에 큰 영향을 미치는 요인들을 어떻게 상정하느냐에 따라 기업가치가 최대 2,000억원 이상 차이가 날 수 있기 때문이다. 현재 박삼구 금호아시아나그룹 회장과 채권단이 개별 협상의 출발점으로 삼는 매각가격은 각각 5,000억원과 7,000억원대로 양측의 금액 차이는 약 2,000억원 수준이다.

19일 투자은행(IB)업계에 따르면 다음달 중에 실시하는 회계법인의 금호산업 공정가치 평가 결과에 채권단과 박 회장 측 모두 촉각을 곤두세우고 있다. 채권단은 안진과 삼일 등 두 회계법인이 실시한 기업가치 재평가 결과를 바탕으로 매각가격을 산출한 뒤 오는 7월부터 박 회장과 개별 협상에 나설 방침이다. 즉 이번 공정가치 평가가 어떻게 나오느냐에 따라 협상가격의 출발점이 달라질 수 있다는 얘기다.

업계에서는 이번 공정가치 평가 결과는 사실상 금호산업의 자회사인 아시아나항공이 좌우할 것으로 보고 있다. 건설이 주력 부문인 금호산업의 경우 프로젝트파이낸싱(PF) 우발채무가 1조5,000억원에 달하고 높은 관급공사 비중으로 수익성도 낮아 제대로 된 가치평가를 받기 힘들기 때문이다. 실제 지난달 말 금호산업 인수전에 단독 응찰한 호반건설은 회계법인 실사에서 금호산업 건설사업 부문의 기업가치를 사실상 제로(0)로 평가한 것으로 알려졌다. 반면 아시아나항공의 기업가치는 비영업용 자산을 포함해 약 5조7,000억원으로 봤다. 여기에서 이자 등 부채를 뺀 주주가치(주당 9,400원)는 1조8,338억원으로 금호산업이 보유한 지분(30.08%)을 적용하면 5,500억원 수준이다. IB업계의 한 관계자는 "건설업종은 회계법인들이 원가 평가에 대한 비슷한 기준을 갖고 있어 큰 차이가 나지 않을 것"이라면서 "결국 금호산업의 가치는 아시아나항공의 평가 결과에 따라 달라질 것"이라고 말했다.

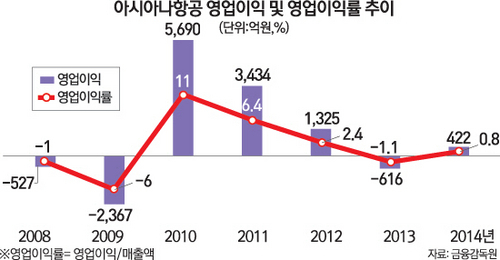

문제는 아시아나항공의 기업가치가 평가 기준에 따라 제각각일 수 있다는 점이다. 항공업은 국제유가와 환율, 좌석 점유율 등에 따라 실적이 크게 출렁인다. 실제 지난 2005년 이후 최근 10년간 아시아나항공의 영업이익 추이를 보면 2,367억원 적자(2009년)에서 5,690억원 흑자(2010년)까지 실적 변동폭이 매우 큰 편이다. 회계법인의 한 관계자는 "항공업은 고려해야 할 대외 변수가 너무 많고 예측이 쉽지 않아 회계법인들이 실사를 꺼린다"며 "환율, 유가, 좌석 점유율, 소비자물가 상승률 등의 범위를 어떻게 정하느냐에 따라 앞으로 예상 실적도 크게 달라질 수 있다"고 말했다. 채권단의 한 관계자는 "호반건설이 회계법인 실사를 통해 파악한 아시아나항공 지분가치는 5,500억원이지만 각종 변수를 고려한 지분가치는 최소 4,400억원에서 최대 6,700억원까지 들쭉날쭉했던 것으로 알고 있다"고 말했다.

이에 따라 7월부터 시작되는 개별 협상에서 금호산업 매각가격의 핵심인 아시아나항공의 적정 가치를 놓고 박 회장과 채권단 사이의 치열한 줄다리기가 벌어질 것으로 전망된다. 현재 채권단은 금호산업 매각가로 주당 4만원 이상인 7,000억~8,000억원을 염두에 두고 있는 것으로 알려졌다. 반면 박 회장은 호반건설의 응찰액(주당 3만907원)에 해당하는 5,300억원(지분50%+1주)을 기준으로 협상을 벌일 방침이다. IB업계 관계자는 "채권단은 아시아나항공의 기업가치를 가능한 높게 평가하고 싶은 반면 박 회장 측은 보수적으로 보려 할 것"이라면서 "아시아나항공에 대한 실사 결과가 매각협상의 첫 분수령이 될 것으로 전망된다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >