|

|

|

재계 맞수인 삼성그룹과 현대차그룹의 '금융계 대리인'이라 할 수 있는 삼성카드와 현대카드의 시장전략이 크게 엇갈리고 있다. 지난해까지만 해도 3위 자리를 놓고 양사 간 시장점유율(MS) 쟁탈전이 치열하게 벌어졌지만 현대카드가 수익성 극대화를 겨냥한 실험에 돌입하면서 양상이 달라졌다. 그만큼 카드 업계는 물론이고 금융권 전반에서 두 회사의 세밀한 전략 하나하나를 눈여겨보고 있다.

30일 금융계에 따르면 삼성카드는 지난 28일 '신세계KB국민은행 삼성체크카드'를 출시했다. 전국 국민은행 영업점에서 발급 가능한 이 카드는 조건 없이 모든 가맹점에서 0.2~1.0%의 캐시백을 받을 수 있다.

한 카드업계 관계자는 "계좌이용 수수료를 은행에 물어야 하는 대기업 계열 카드사가 전월 실적에 상관없이 이 정도 혜택을 담기는 쉽지 않다"며 "삼성카드의 공격적 영업전략이 체크카드로까지 이어지고 있는 것"이라고 설명했다.

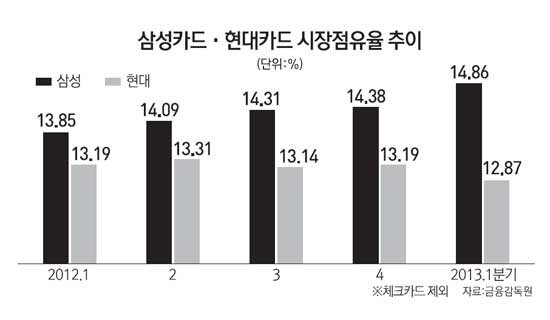

실제로 삼성카드의 시장점유율은 확대일로를 걷고 있다. 금융감독원 금융통계정보 시스템에 따르면 1월 말 삼성카드의 MS(체크카드 포함)는 13.20%로 지난해 같은 기간(12.50%)보다 0.70%포인트가 올라갔다.

체크카드를 제외했을 때는 MS가 14.86%로 무려 1%포인트 넘게 상승했다.

카드시장은 MS 경직성이 큰 곳으로 1년 만에 MS를 1%포인트 넘게 끌어올린 것은 매우 이례적이다. 그만큼 삼성카드의 영업전략이 공격적이었음을 알 수 있다.

카드업계 관계자는 "삼성카드는 지난해부터 개인ㆍ법인 등 전 부문에 걸쳐 강력한 드라이브를 걸면서 업계의 눈총을 받았는데 MS 수치만 놓고 보면 전략이 성공한 셈"이라며 "특히 라이벌 카드사인 현대카드를 멀찌감치 따돌렸다는 점에서 의미가 있다"고 말했다.

삼성카드가 MS를 늘리며 대기업 계열 카드사 1위 자리를 공고히 한 반면 현대카드의 MS는 계속 쪼그라들고 있다.

1ㆍ4분기 말 현재 현대카드의 MS(체크카드 포함)는 11.39%로 전년동기(11.72%)보다 0.33%포인트 내려앉았다.

현대카드가 최근 MS 경쟁을 포기하고 수익성 위주로 전략을 재편하겠다고 밝힌 것은 어쩔 수 없는 선택이라는 이야기가 나오는 것도 이 때문이다. 삼성카드의 물량공세를 감당하기 어려운 만큼 '외형'의 반대가치인 '수익성'을 내세워 삼성카드와의 차별화를 시도하고 있다는 것이다.

카드업계의 또 다른 관계자는 "현대카드의 전략은 쉽게 말해 '돈 되는 손님'만 받겠다는 것으로 여타 카드사들의 부가서비스 혜택축소 조치와 다를 바 없다"며 "현대카드가 전통적으로 브랜드 이미지나 문화 관련 이벤트 등에 많은 비용을 지출하는 점을 감안하면 금융사로서의 공익성을 너무 소홀히 하는 것 아니냐"고 지적했다.

재계 라이벌 카드사 간의 전략이 엇갈리고 있지만 두 카드사가 각기 설정한 경영목적을 달성하기 위해서는 극복해야 할 장애물도 많다.

삼성카드의 경우 당장 단기 외형 키우기 전략에 따른 자산건전성 훼손을 최소화해야 한다.

1ㆍ4분기 말 현재 삼성카드의 여신 대비 대손충당금 적립비율은 5.96%로 지난해 같은 기간(6.87%)에 비해 0.91%포인트 낮아졌다.

현대카드는 수익성과 브랜드 관리에만 열중한 나머지 정작 가계부채 감축이나 대출금리 인하, 체크카드 활성화 같은 업계 현안을 소홀히한다는 비판을 이겨내야 한다.

더욱이 현대카드의 경우 연 20% 이상의 고금리가 적용되는 회원 비중이 전체의 75%에 달하는데 이는 삼성카드(34.8%), 롯데카드(19.9%) 등에 비해 과도하게 높다. 반면 정부가 의욕적으로 육성하려는 체크카드 부문의 성장은 정체돼 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >