|

두산이 최근 잇따라 인수합병(M&A)에 성공하면서 유입된 자금으로 배당을 늘릴 것이라는 기대감이 커지고 있다.

시장에서는 두산이 최근 2년 간 유동성 위기를 겪었던 자회사를 지원하느라 배당금을 동결했지만 이번 만큼은 늘어난 현금을 바탕으로 주주 가치 제고에 적극적으로 나설 것으로 보고 있다.

11일 금융투자업계에 따르면 두산그룹의 지주회사인 두산은 올 들어 보유 자산 매각과 새로운 기업 인수 등을 통해 약 650억원의 현금이 순유입 될 것으로 예상된다.

지난 2·4분기에 손자회사인 SRS코리아를 매각한 대금 1,000억원이 3·4분기 중에 배당 수입으로 인식될 예정이고 최근 매각이 확정된 두산동아의 매각 대금 250억원도 올 연말까지 들어올 것으로 예상된다. 여기에 최근 인수한 3개 회사(클리어엣지파워·서킷포일·퓨어셀파워)의 인수대금 600억원을 제외하면 두산으로 유입되는 현금은 650억원에 이른다.

김동양 우리투자증권 연구원은 "올 연말까지 유입되는 현금 외에도 두산생물자원 지분 100%, 자회사인 DIP홀딩스가 보유한 한국항공우주(KAI)지분 5%, 두산DST 지분 51% 등의 매각작업이 순조롭게 진행될 경우 추가로 5,000억원 안팎의 자금이 유입될 것"이라며 "이렇게 늘어난 현금을 바탕으로 올해 배당금액을 늘릴 가능성이 높다"고 말했다.

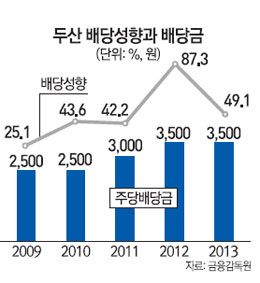

유가증권시장에서 두산은 대표적인 고배당주로 분류된다. 지난 2009년부터 해마다 배당금액을 500원씩 늘릴 만큼 주주가치 제고에 적극적이다. 하지만 2012년과 지난해에는 두산중공업(034020)·두산인프라코어(042670)·두산건설(011160) 등 자회사의 유동성 위기 탓에 배당금을 3,500원선에서 동결했다. 김 연구원은 "지주사인 두산만 떼어놓고 보면 재무구조도 튼튼하고 깔끔한 회사인데 최근 2년 간은 자회사 유동성 문제로 배당액을 늘리지 못했다"면서 "올해는 영업활동으로 벌어들인 현금창출능력을 나타내는 상각전영업이익(EBITDA)이 3,000억원 정도 되고 M&A 성사로 추가 자금도 유입되는 만큼 배당금액을 최소 500원 이상 올릴 것으로 보인다"고 전망했다. 두산의 발행 주식수는 총 2,600만주이며 이 중 자사주가 600만주다. 배당금액을 4,000원으로 현재보다 500원 올릴 경우 필요한 자금(2,000만주×500원)은 100억원 안팎에 불과하다.

두산 관계자는 이에 대해 "아직 주주총회도 열지 않은 상황에서 배당에 관해 언급하기는 이르다"면서도 "두산은 그동안 배당에 대해서는 항상 긍정적으로 검토해왔다"고 말해 배당 확대에 대한 가능성을 열어뒀다. 두산의 올 하반기 실적 개선에 대한 기대감도 배당 확대에 힘을 싣고 있다. 두산 관계자는 "하반기에 계열사로부터 받는 배당금 수익이 안정적이고 전체적인 사업도 양호할 것으로 전망된다"고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >