|

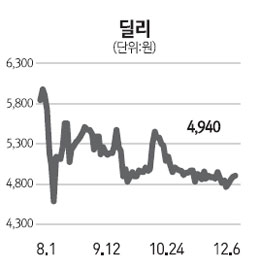

UV프린터를 제조 판매하고 있는 딜리가 올해 초 상장한 지 약 1년여만에 주가가 37% 넘게하락했다. 글로벌 경기침체에 따른 여파가 고스란히 주가로 전해지고 있는 모습이다. 하지만 회사측에서는 올해 매출이 지난해와 비슷한 수준일 것으로 관측하는 가운데 현 주가는 상당히 저평가됐다고 분석하고 있다. Q. 상장한 지 1년 정도 흘렀는데 주가가 안좋은데? A. 주주들한테 죄송한 부분이다. 자체적으로 저평가 돼 있다고 판단하고 있다. PER(4배수준)도 그렇고 지금 주가는 상당히 저평가 돼 있다. Q. 저평가의 원인이 어디 있다고 보는가? A. 1년 동안 IR도 나름대로 많이 했다. 부족한 부분이 있었겠지만 우리의 사업 부분이 특이한 이벤트가 있어서 이슈를 제공하는 업종이 아니다. 이 때문에 시장의 관심에서 배제된 모습을 보이고 있는 듯 하다. Q. UV프린터라는 사업인데? A. 유리, 나무, 타일, 벽지, 가전제품 등에 인쇄가 가능한 디지털 UV프린터 개발 및 제조·판매를 주력으로 하고 있다. 현재 UV프린터 시장은 제품 성장 초기 단계에 있다고 보면 된다. 그렇다 보니 아직까지 관련 시장이 알려지지 않은 부분이 있다. 향후 5년 정도는 꾸준한 성장이 가능한 상황이다. Q. 대부분이 해외수출로 알고 있는데 경기침체에 따른 영향은? A. 우리 제품은 대기업에 납품하는 품목이 아닌 최종 유저에게 전달되는 제품이다. 따라서제품 가격결정력이 우리에게 있다. 이 때문에 상당히 유리한 입장이다. 현재 매출의 80% 이상이 수출이다. 해외에서 HP와 경쟁하고 있다. 국내시장도 UV프린터시장 50% 이상을 점유하고 있다. Q. HP와의 글로벌경쟁력이 있는가? A. 해외시장에서 HP와 경쟁하고 있는데 품질면에서는 뒤지지 않는다. 지금까지 해외시장에 2,000대 정도 판매가 됐다. 그만큼 글로벌시장에서 품질에 대한 검증이 됐다는 것이다. 또 HP와 대비해 가격경쟁력에서 앞선다. 구체적인 가격을 밝힐 수 없지만 가격경쟁력에서 상당히 우위에 있다. Q. 올해 실적은 썩 좋지 못한 것 같은데? A. 경제환경이 중요하다. 대부분 수출인데 가장 큰 시장이 유럽이다. 유럽시장이 안좋아서 영향이 있긴 하다. 하지만 제 3시장에서 꾸준히 시장 확보를 해 나가고 있다. 이 때문에 매출파이는 지난해와 비슷하다. 다만 환율 영향으로 이익률이 감소하는 부분이 있다. 하지만 환율로 위협을 받거나 하는 정도는 아니다. 다만 부가가치가 줄어들 뿐이다. (올 3분기 누적 매출 71억원, 영업이익은 14억원이다.) Q. 수출이 80%를 차지하는데 현재 수출되는 국가들은? A. 직접 수출하는 국가가 40개국에 이른다. 유럽과 미국쪽에는 아그파라는 회사를 통해 OEM을 주고 있다. 남미, 중동, 아시아, 아프리카, 러시아 등 전역에 나가 있다. 올해 중국하고 멕시코에 판매법인을 설립해 가시적인 성과가 나오고 있다. 내년에는 인도하고 브라질쪽에 판매법인을 설립할 계획이다. Q. 최근 주가가 좋지 않다. 거래량이 너무 없는데? A. 우리도 고민이다. 액면가 500원인데 액분도 할 수 없고 그렇다고 돈이 있는데 증자하기도 어렵지 않겠나. 현재 유통물량이 150만주정도인데 참 고민거리다. Q. 대주주의 지분율이 너무 많은 것 아닌가? A. 최대주주 및 특수관계인 지분은 52%가 넘는다. 주요 고객사인 아그파가 15%, 벤처금융이 6.8%, 우리사주가 1.4%를 보유 중이다. 최대주주 관련 지분율이 높긴하다. Q. 향후 새롭게 추진되는 신사업들이 있는가? A. UV프린터의 적용 분야가 굉장히 다양하다. PCB에 마켓 프린팅 하는 기술과 라벨 인쇄 기술을 개발중에 있다. 내년 출시될 것이다. 내년 사업계획에 판매 계획은 안잡고 있지만 향후 성장에 큰 도움이 될 것으로 보고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >