|

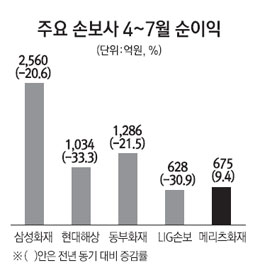

손해보험사의 실적이 부진한 가운데 메리츠화재가 발군의 성과를 내고 있어 눈길을 끈다. 지난 2011년 대표이사에 오른 송진규 사장의 리더십을 바탕으로 일찌감치 보장성 보험 중심의 사업 포트폴리오를 구축한 것이 저금리 시대를 맞아 효과를 보고 있다는 분석이다. 메리츠화재는 2013회계연도가 시작되는 지난 4월부터 7월까지 675억원의 순이익을 올렸다. 이는 전년 동기 대비 9.4%성장한 수치다. 빅4로 꼽히는 삼성ㆍ현대ㆍ동부ㆍLIG 등이 20~33%가량 순이익이 줄어든 것과는 확연히 대비된다. 메리츠화재는 1ㆍ4분기를 뺀 7월 순이익도 전년 동기 대비 11% 오른 156억원을 기록해 뚜렷한 상승추세를 이어갔다. 4~7월 자산운용수익률도 평균 4.7%로 ▦삼성ㆍ현대 3.9% ▦동부 4.1% ▦LIG 4.0%를 압도했다.

불황에 따른 영업부진과 부실채권 발생 등으로 이익악화가 현실화되고 있는 상황을 거스르고 있는 셈이다.

메리츠화재는 실적호조의 비결로 보험 본연의 역할에 천착한 사업 구조를 꼽고 있다. 다른 보험사의 경우 장기보험 중 보장성보험 비중이 64%인 데 비해 메리츠화재는 76%다. 미래 위험에 대비하는 보험 성격보다는 은행의 예ㆍ적금과 흡사한 저축성보험 비중이 12%포인트가량 낮다 보니 금리 리스크에 덜 휘둘리게 된다.

더구나 전체 사업에서 장기보험 비중도 타사에 비해 10%포인트 가까이 크다. 전체 상품의 손해율이 81.1%로 대형사 가운데 가장 낮은 이유도 바로 보장성 보험의 높은 위상에서 연유한다.

운용수익 부붑에서는 안정적 투자가 주효했다. 다른 손보사와 달리 STX그룹에서 발생한 부실채권이 없었던데다 주식투자에도 보수적으로 임해 나은 수익률을 올릴 수 있었다.

본업에서 호조를 보임에 따라 자본 확충에서도 성과를 내고 있다.

메리츠화재는 당초 2,000억원 규모의 후순위채 발행에 나설 예정이었지만 투자자가 몰리면서 투자 규모를 2,460억원으로 불렸다. 이에 따라 6월 말 170.4%까지 떨어졌던 보험금지급여력지표인 위험기준자기자본(RBC) 비율은 9월 말에 210%를 넘길 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >