|

현실을 제대로 감안하지 않은 금융위원회 관료들의 탁상행정에 결국 브레이크가 걸렸다. 보험설계사에게 초기에 많은 수수료를 주는 것을 막는 저축성보험의 사업비 체계개선안이 규제 당국으로부터 ‘과잉 규제’라는 지적을 받고 1년 유예되는 것으로 결론난 것이다. 2014년부터 시행하려던 안을 규제개혁위원회가 제동을 건 것이다. 전문가들은 사업비 체계에 대한 구조적인 개선방안이 필요하다고 보지만, 정책을 앞뒤 가리지 않고 실험용으로 하다가 행정력과 혼선이 빚어진 것에 대해서는 책임이 불가피하다는 입장을 내보내고 있다.

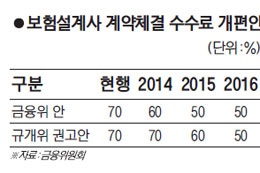

◇수수료 분할지급 계획 모두 1년 연기=지난 9월 금융위원회는 연금보험 같은 저축성보험의 사업비 체계를 바꾼다고 밝혔다. 안에 따르면 보험계약 시 설계사에게 수수료의 70%를 선지급할 수 있게 돼 있는 것을 2014년에는 60%, 2015년에는 50%로 낮춰야만 한다. 나머지 50%는 7년에 걸쳐 분할 지급해야 한다.

당국은 종신연금은 현재 75%로 돼 있는 선지급 비중을 2015년에 65%, 2016년에 55%로 조정하고, 방카슈랑스와 온라인가입은 2014년 40%, 2015년 30%로 돼 있는 선지급 비율을 각각 20%와 0%로 줄이도록 했다.

금융위가 이런 개선안을 내놓은 것은 초기 사업비지출이 많아 고객들이 가입 후 1년 내 보험을 깰 때 환급금을 거의 받지 못하는 상황 때문이었다. 월납 10만원짜리 저축성보험을 팔면 설계사에게 나가는 수수료가 60만원 수준인데 이 금액의 상당 부분을 처음에 떼갔던 셈이다.

하지만 규개위는 보험설계사들의 주장을 받아들여 시행계획을 모두 1년씩 연기했다. 저축성보험의 경우 선지급비율이 2014년 60%였던 게 2015년 60%로 바뀌었고 2015년 50%는 2016년 60%로 조정됐다. 작년까지는 선지급비율에 규제가 없다가 작년부터 최대 70%로 바뀌었는데 3년 만에 연봉이 반토막나는 효과가 있다고 설계사들은 주장했다.

보험업계의 한 관계자는 “설계사들 입장에서는 3년 만에 연봉이 반토막나는데 이를 받아들일 수 있었겠느냐”며 “현장의 소리를 외면한 결과”라고 지적했다.

◇구조적 개선안 필요=규개위가 1차 제동을 걸었지만 선지급 비중 축소는 계속된다. 규개위 안에 따라도 저축성보험은 2015년부터는 선지급 비율이 60%로 낮아진다. 시간을 1년 더 줬을 뿐 큰 흐름을 같다는 게 당국의 판단이다.

전문가들은 설계사 의존영업 방식변경과 보험사들의 사업비 투명화 같은 구조적인 개선방안이 나와야 한다고 강조했다. 업계 고위관계자는 “15만명에 달하는 보험설계사들의 목소리를 무시할 수 없는 것은 사실이지만 기형적으로 운영되고 있는 수수료 체계도 문제”라며 “보험사들 입장에서는 변액보험이나 종신보험의 경우 중도해지가 회사에 유리하기 때문에 이 같은 구조를 방관해왔다”고 설명했다.

지금까지 보험설계사들은 수수료의 90%를 초기에 받고 회사를 옮기는 경우가 허다해 불완전판매에 따른 논란이 많았다. 불완전판매는 보험사가 계약을 일방적으로 해지할 수 있는 빌미가 되기도 했다. 김영필 기자 susopa@sed.co.kr

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >