|

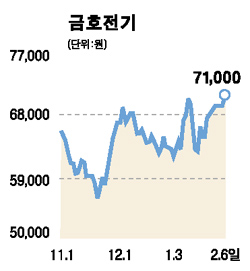

금호전기는 TFT-LCD의 광원인 CCFL을 생산하는 업체로 최근 견조한 주가 흐름을 보이고 있다. 이는 삼성전자로 32인치와 40인치 대형 TV용 CCFL 출하가 증가해 4분기 실적이 전분기 대비 두자리 수 증가가 전망되기 때문이다. 또 대만 업체로 매출처를 다양화해 수익성 높은 CCFL 매출 비중이 전체의 43%까지 육박할 것으로 예상된다. 삼성전자의 S-LCD 7-2라인이 2006년 1분기에 가동되면서 동사의 TV용 CCFL출하량 증가로 2006년에도 이익 모멘텀이 유효할 것으로 전망되는 점도 긍정적이다. 전 세계적으로 LCD패널의 수요증가와 대형화 추세로 CCFL 공급 부족 현상이 2006년에도 지속될 전망이어서 수익성 유지도 충분히 가능할 것으로 보인다. 향후 화이트 LED가 CCFL을 대체할 것으로 전망되지만 가격 경쟁력을 감안하면 이는 2008년 이후에나 가능할 것으로 보인다. 수급상으로도 최근 급격한 주가 조정에도 불구하고 외국인들의 꾸준한 매수세 유입이 주가의 버팀목이 되고 있다. 현 주가 수준의 부담에도 불구하고 향후 누릴 성장성을 감안해 매수를 권하고 목표가로 3개월 7만5,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >