|

SetSectionName(); 공작기계 업체 실적회복 빨라진다 車·IT 호황-도요타 사태 후광효과… 작년말 수주액 평년 수준으로"두산인프라코어등 유망" 정영현기자 yhchung@sed.co.kr ImageView('','GisaImgNum_1','default','260');

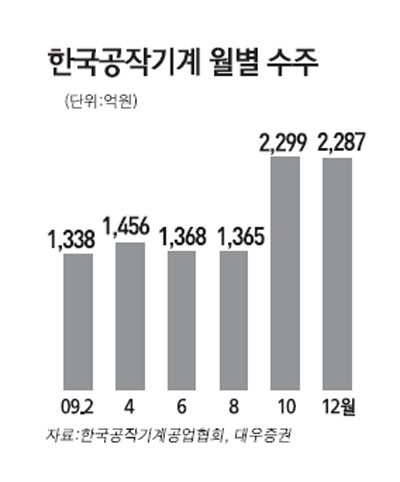

공작기계 업체들이 국내 자동차ㆍ정보기술(IT) 산업 호황에 도요타 리콜 사태의 후광 효과까지 힘입어 당초 예상보다 훨씬 빠른 실적 회복세를 보일 것으로 전망됐다. 10일 증권업계에 따르면 지난해 12월 국내 공작기계 수주액은 2,287억원으로 전년 동월 대비 58.9%, 전월 대비 71.1%나 증가하며 평년 수준을 회복했다. 자동차와 IT 산업이 기대 이상의 성과를 내면서 설비 증설과 품질 개선을 위한 투자를 시작했기 때문이다. 또한 앞으로는 자동차와 IT 분야뿐만 아니라 다른 제조업체들도 설비 가동률이 금융위기 이전 수준으로 회복됨에 따라 추가 설비증설에 나설 것으로 예상된다. 이에 따라 공작기계 업체들의 수주는 크게 늘어날 것으로 보인다. 더불어 최근 '도요타 리콜 사태'가 발생하면서 품질 개선을 위한 설비투자를 촉발할 것으로 기대된다. 국내 자동차 관련 업체들이 도요타 사태를 계기로 품질 개선을 위한 투자를 더욱 확대할 것으로 보인다. 또한 국내 부품을 구매하려는 해외 자동차 업체들도 늘어나고 있어 생산량 확대를 위한 추가 증설 필요성도 높다. 성기종 대우증권 연구원은 "도요타 사태로 공작기계 산업은 특수를 누리게 될 것"이라며 "설비증설을 위한 신규 수요와 품질개선을 위한 대체 수요가 동시에 발행할 것"이라고 말했다. 성 연구원은 "공작기계 수출도 회복세를 보이고 있다"며 "미국ㆍ유럽 등지의 수요는 여전히 부진한 데 반해 중국을 중심으로 아시아 신흥국가들의 수요가 증가하고 있기 때문"이라고 설명했다. 그는 관련 유망 종목으로 두산인프라코어ㆍS&T중공업ㆍ넥스턴 등을 꼽은 후 화천기공ㆍ한국정밀기계ㆍ이엠코리아ㆍ화천기계ㆍSIMPAC 등에도 관심을 가져볼 만하다고 평가했다. 특히 두산인프라코어의 경우 공작기계(35%)보다 굴착기(65%) 부문의 매출 비중이 더 크기는 하나 공작기계 부문의 영업이익 기여도가 큰 것으로 평가된다. 김재범 토러스증권 연구원도 두산인프라코어를 '매수' 추천하면서 "영업이익 기여도가 큰 공작기계 부문이 회복되는 점이 투자 포인트 중 하나"라고 말했다. [도요타 쇼크! 日 신화 붕괴 어디까지…] 핫이슈 전체보기 [이런일도… 부동산시장 뒤집어보기] 전체보기│ [실전재테크 지상상담 Q&A] 전체보기 [궁금하세요? 부동산·재개발 Q&A] 전체보기│ [알쏭달쏭 재개발투자 Q&A] 전체보기 [증시 대박? 곽중보의 기술적 분석] 전체보기│ [전문가의 조언, 생생 재테크] 전체보기 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >