|

SetSectionName(); "유통株 급락… 매수 기회로 삼을만" "실적 성장 감안하면 주가 지나치게 하락"현대백화점·신세계·롯데쇼핑 관심株 꼽혀 윤경환기자 ykh22@sed.co.kr ImageView('','GisaImgNum_1','default','260');

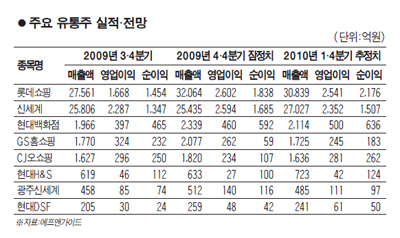

유통업체들의 주가가 건실한 실적 성장세를 감안하면 지나치게 떨어졌다는 분석이 제기됐다. 우리투자증권은 3일 "실제 소매경기가 양호한 흐름을 보이는 것에 비해 최근 유통업체들의주가하락은 과도하다"며 "주가가 급락한 것을 매수 기회로 삼을 만하다"고 밝혔다. 이 증권사는 "지난해 12월 경기선행지수 상승폭이 전년 동월보다 축소되면서 소매경기에 대한 비관론으로 이어졌고 이는 외국인의 매도세를 자극했다"며 "시장의 걱정과 달리 현재 백화점과 할인점 업황은 나쁘지 않다"고 지적했다. 유통업계가 양호한 실적 성장세를 이어가고 있는 원인으로는 ▦고소득층의 소비 증가에 따른 백화점 판매 호조 ▦할인점 가격인하 경쟁에 따른 성장세 회복 등이 꼽혔다. 손윤경 키움증권 연구원은 "해외여행 증가로 백화점 성장률이 둔화될 것이라는 우려가 지나칠 정도로 주가에 반영됐다"며 "환율하락이 외국인 고객 감소를 이끌고 있지만 전체적으로 고소득층의 소비가 확대되면서 지난달에도 백화점 성장세가 크게 둔화되지 않은 것으로 나타났다"고 말했다. 그는 또 "할인점은 가격 경쟁력을 부각시키며 오히려 고객잡기에 성공한 것으로 판단된다"며 "올해는 설이 2월에 있기 때문에 지난 1월 업계 성장률이 전년 동월 대비 다소 부진한 것처럼 보일 수 있지만 2월 실적 성장으로 이를 충분히 만회할 수 있을 것"이라고 평가했다. 할인점 부문은 지난해 12월 성장률이 '플러스' 전환된 뒤 올 1월에도 3%대의 실질성장률을 기록한 것으로 추산된다. 할인점 간에 본격적으로 가격 경쟁이 시작된 뒤 고객 수는 10% 이상 증가하고 품목별 매출액도 7~30%까지 신장한 것으로 집계됐다. 박진 우리투자증권 연구원은 "이마트ㆍ롯데마트ㆍ홈플러스 등 주요 3사의 실질성장률이 모두 플러스를 유지하고 있는 점을 감안할 때 할인점 고객이 늘어난 것으로 보인다"고 설명했다. 유통업종지수가 급락하면서 관심을 둘 만한 종목으로 현대백화점ㆍ신세계ㆍ롯데쇼핑 등 오프라인 유통업체 3사가 꼽혔다. 홈쇼핑주에 대해서는 업종 고유의 구조적인 리스크를 감안해 단기 트레이딩 관점에서 접근해야 한다고 지적됐다. 박 연구원은 "현대백화점은 비용구조 경량화 효과, 신세계는 이마트 성장률 회복과 삼성생명 지분 유동화 효과, 롯데쇼핑은 마트 부문의 효율성 개선작업 지속 효과에 주목할 필요가 있다"고 말했다. [이런일도… 부동산시장 뒤집어보기] 전체보기│ [실전재테크 지상상담 Q&A] 전체보기 [궁금하세요? 부동산·재개발 Q&A] 전체보기│ [알쏭달쏭 재개발투자 Q&A] 전체보기 [증시 대박? 곽중보의 기술적 분석] 전체보기│ [전문가의 조언, 생생 재테크] 전체보기 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >