|

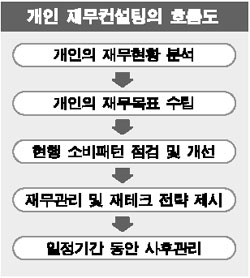

웹디자이너 한모(33)씨는 지난해 여름 개인재무컨설팅회사인 포도에셋을 찾아 재무상담을 했다. 그는 컨설턴트의 지도로 보험 10여개 중 중복되거나 필요 없는 것을 해지하고 신용카드를 체크카드로 바꿨다. 이런 간단한 변화로 한씨는 한달에 10만원 이상이나 여유자금을 늘렸다. 외국계 은행에서 일하는 이모(45)씨도 “다양하고 복잡한 금융상품의 특성을 정확하게 알기는 어려웠지만 컨설팅 회사에서 특정 회사의 상품에 매달리지 않고 여러 상품을 객관적으로 분석해줘 믿음이 갔다”고 말했다. 고령화 시대에 노후준비를 해야 하는데 어디에 투자해야 할지 모르는 상황에서 연봉 3,000만~5,000만원을 받는 중산층을 대상으로 한 개인재무컨설팅 시장이 주목받고 있다. 은행과 증권사 프라이빗뱅킹(PB)센터가 1억~10억원의 거액 자산가들을 대상으로 재무상담을 하는 것과 달리 중소형 재무컨설팅회사의 재정설계사(FPㆍfinancial planer)는 틈새시장을 공략하고 있는 것. 8일 금융권에 따르면 중소 개인재무컨설팅회사인 포도에셋은 관련업계 처음으로 연간 재무설계 상담료 1억원을 돌파했다. 이 회사의 재무설계 상담료가 10만원인 것을 감안하면 올들어 1,000명 이상이 개인 컨설팅을 받은 셈이다. 이는 개인의 재무설계 컨설팅이 제대로 자리잡지 못한 국내 현실에서 의미 있는 일로 받아들여지고 있다. 보다 작은 규모이지만, 현재 10여개 중소 재무컨설팅회사들이 중산층의 재무설계를 도와주고 있다. 개인재무컨설팅회사가 등장한 것은 지난 2001년께. 단순한 상품정보 제공이나 부동산ㆍ절세 등의 재테크 상담에 싫증을 낸 고객이 타깃이었다. 더구나 중산층의 종합적인 재무 컨설팅 욕구는 갈수록 커지고 있는 데 반해 거액 자산가만 상대하는 은행 PB센터의 문턱이 너무 높다는 점도 맞아떨어졌다.. 개인재무컨설팅은 선진국에서는 보편화된 산업이다. 국내에서는 AIGㆍ푸르덴셜 등 외국계 보험사들이 독립 대리점을 개설하면서 사업 모델로 자리잡기 시작했다. 이후 많은 업체들이 개인재무컨설팅을 했지만 유료상담에 대한 거부감과 단기실적 위주의 영업으로 고객들의 반응은 좋지 않았다. 그러나 최근 몇몇 업체들이 종합재무컨설팅을 표방하며 개인재무설계 시장을 다시 활성화시키고 있다. 선진국형 정통FP를 표방하는 파이낸피아의 임계희 사장은 “재테크를 하지 말고 지금 즉시 재무설계를 시작하라”며 “전문가의 조언에 따라 재무목표를 정하고 그에 맞는 저축과 투자를 하다 보면 노후자금 마련 등에 큰 도움이 될 것”이라고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >