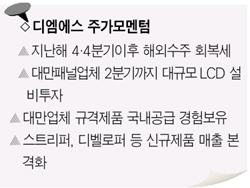

LCD장비 수주모멘텀 전망<br>대만 패널업체 본격 신규투자<br>日 등 업체보다 경쟁력 우위<br>매출 작년보다 34% 늘어날 듯

[웰빙 포트폴리오/3월호] DMS

LCD장비 수주모멘텀 전망대만 패널업체 본격 신규투자日 등 업체보다 경쟁력 우위매출 작년보다 34% 늘어날 듯

박현욱

기자 hwpark@sed.co.kr

디엠에스는 올해 LCD패널 제조용장비의 해외수출 회복으로 큰폭의 실적개선이 전망되고 있다.

고집적세정장비(HDC), 고집적박리장비(스트리퍼) 등 LCD장비를 생산하는 디엠에스는 지난해 해외수주 부진으로 매출이 전년대비 18%나 급감했다. 전체 매출대비 해외수출 비중이 연평균 50~60%에 달하고 있어서 해외 수주부진은 그동안 주가할인 요인으로 작용했다.

전문가들은 하지만 CMO, AUO 등 대만업체들이 본격적으로 신규투자에 나서고 있어서 지난해 4분기 이후 회복세를 보이고 있는 해외매출이 올해에는 크게 증가할 것으로 예측하고 있다.

일본 등 경쟁업체대비 경쟁력 우위를 확보하고 있다는 점도 올해 수주모멘텀을 기대하는 이유다.

박찬우 동부증권 연구원은 “디엠에스는 대만 패널업체들의 7.5세대 기판규격에 적합한 장비를 이미 LG필립스LCD에 공급한 경험을 갖고 있어 유리한 상황”이라며 “실제로 최근 CMO로부터 국내 처음으로 7.5세대 장비를 수주한 것이 이를 입증하고 있다”고 말했다.

송명섭 굿모닝신한증권 연구원은 “지난해 3분기까지 분기당 100억원에 못미친 해외수주규모가 4분기에는 171억원으로 크게 늘었다”며 “올해 1, 2분기 해외수주는 각 235억원, 500억원에 달할 전망”이라고 말했다.

지난해말 현재 수주잔고가 516억원에 달하는데다 1분기 대만 CMO사의 7.5세대 1단계 및 2분기 AUO의 7.5세대 2단계, CPT의 6세대 2단계 등 해외LCD 패널업체들의 대규모 투자계획이 잡혀 있어서 올해 수주금액은 큰 폭의 성장세가 예상되고 있다.

교보증권은 “세정장비 외에 고집적박리장비, 디벨로퍼 등 신규장비의 매출이 본격화되는 등 제품구성도 다양화돼 LCD장비업황에 따른 리스크도 크게 줄었다”고 분석했다.

다만 신규사업으로 생산설비를 갖춘 LCD-TV용 광원인 외부전극형광램프(EEFL)사업은 양산테스트 기간이 길고 기존 생산업체의 시장점유율이 높다는 점에서 실적에 반영되기까지는 시간이 걸릴 전망이다.

해외매출이 엔화기준으로 결제돼 엔화약세에 따른 실적변동 리스크도 도사리고 있지만 고정비 및 원가절감 등으로 엔화약세에 대한 내성은 커지고 있는 것으로 분석되고 있다.

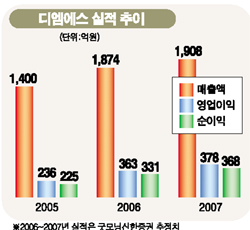

송명섭 연구원은 “지난해 수주잔고와 해외업체의 투자확대에 힘입어 올해 매출은 지난해대비 33.8% 증가한 1,874억원에 달하고 영업이익도 363억원으로 지난해보다 53.6% 늘어날 것”이라고 전망했다.

입력시간 : 2006/03/02 13:51

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >