|

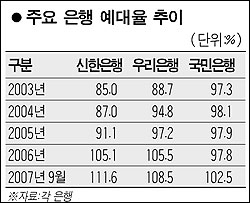

은행의 수익성이 계속 악화되는 가운데 예금에 대한 대출의 비중을 가리키는 예대율이 상승한다는 것은 차입을 통한 자산 규모 경쟁이 심화하고 있다는 뜻이다. 차입을 통한 자산 키우기 경쟁은 당장은 덩치를 늘려 인수합병(M&A) 등의 과정에서 유리한 고지를 확보하는 데 도움을 준다. 하지만 무리한 자산확대는 그만큼 잠재적인 부실 가능성을 높일 수 있을 뿐 아니라 수익성 및 성장잠재력 악화를 가져올 수 있다. 김용덕 금융감독위원장이 최근 은행의 은행채 및 양도성예금증서(CD) 발행 등을 통한 외형 확대경쟁을 경고한 것도 이 같은 이유에서다. ◇은행 수익성 훼손 우려 높아 1년 만기 은행채 금리는 지난 2일 현재 5.7%로 은행의 주요 자금 조달원인 1년 정기예금 금리(5%대 전후)보다도 높다. 이처럼 조달비용이 높다 보니 그만큼 수익성 악화 요인으로 작용할 수밖에 없다. 3년 만기 은행채는 5.9%대로 6%에 근접했다. 은행채 발행을 통해 대출을 늘리면 자금조달비용이 그만큼 늘어나게 된다. 저원가성 예금 이탈로 순이자마진(NIM)이 하락하는 마당에 은행채 발행 확대는 수익성을 더욱 악화시킬 것으로 우려되고 있다. 게다가 경기부진으로 가계 및 기업대출의 연체율이 높아질 경우 은행의 재무건전성은 급격히 악화될 가능성이 있다. 구본성 한국금융연구원 연구위원은 “예대율이 100%를 넘는다고 당장 위험한 것은 아니지만 무리한 대출 확대에 따라 부실 자산이 늘어날 경우 은행의 자산 건전성에 심각한 영향을 줄 수 있다”고 말했다. ◇ 자산 키우려는 강박관념 여전 은행이 이처럼 자산확대에 열을 올리는 것은 IMF 외환위기 이후 은행간 M&A로 덩치 불리기 경쟁이 계속되면서 무조건 자산을 키워야 살아남는다는 강박관념이 여전하기 때문이다. 은행의 한 관계자는 “상업과 한일 등 잇단 은행 합병과정에서 알 수 있듯 덩치를 키우는 게 최고라는 인식이 팽배하다”고 말했다. 하지만 무리한 자산경쟁이 계속되면 수익성 악화는 물론 성장잠재력도 약화될 것이라는 우려가 많다. 은행은 대출자산이 급격히 늘어나면 BIS 기준 자기자본비율 등 건전성 기준을 맞추기 위해 자본도 대폭 늘려야 한다. 자본확대 과정에서 고금리 후순위채 발행을 늘리면 이는 또 다시 수익성 악화로 이어진다. 이런 과정에서 새로운 성장을 위한 투자여력은 위축될 수밖에 없다. 시중은행의 한 관계자는 “자산확대에 따른 자본확충에 매달리다 보면 투자은행(IB) 등 신성장동력을 키우기 어렵게 된다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >