해외가스전 프로젝트 잇달은 구체화로 이달들어 급락장세 불구 15%나 급등<br>개발관련주 인식 목표가 줄줄이 상향

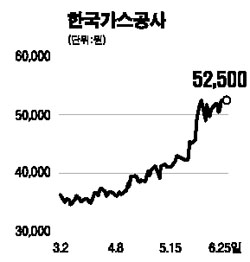

한국가스공사가 해외 가스전 개발로 레벨업이 기대되고 있다. 한국가스공사는 25일 주가 급락에도 불구하고 보합인 5만2,500원으로 마감하면서 6월 들어 주가가 15.5% 급등했다. 증시 전문가들은 한국가스공사가 자원개발 관련주로 인식되고 있다면서 목표주가를 잇따라 높여잡고 있다.

한국가스공사의 주가 강세는 해외 가스전에 있다. 예멘, 미얀마, 우즈베키스탄 수르길, 러시아 서캄차카 등 해외 가스전 프로젝트가 구체화하면서 가스전 가치가 주가에 반영되고 있기 때문이다.

김승철 현대증권 연구원은 “해외 가스전 프로젝트가 구체화하면서 한국가스공사를 바라보는 시각이 전통적인 유틸리티 기업에서 자원개발 관련주로 바뀌고 있다”며 “가스 프로젝트의 진척 상황에 따라 가치가 단계적으로 주가에 반영될 것으로 전망된다”면서 목표주가로 7만2,000원을 제시했다.

현대증권은 가스공사의 해외 가스전 가치를 주당 2만7,805원으로 평가했다. 예멘 가스전 5,128원, 미얀마 가스전 4,077원, 우즈베키스탄 수르길 1만4,708원, 러시아 서캄차카 3,892원 등이다.

가스공사가 지분 8.88%를 보유한 예멘 가스전의 매장량은 8조㎥로 오는 2009년부터 배당 수입이 예상되고 있다. 미얀마 가스전은 가채 매장량이 4조8,000억~8조6,000억㎥로 올해 중 가스판매 계약을 체결한 후 2010년부터 가스 생산이 가능할 것으로 전망된다.우즈베키스탄 수르길 가스전의 매장량은 4조㎥로 올 하반기부터 개발이 가능할 것으로 예상된다. 서캄차카 광구는 가스공사가 지분 4%를 보유하고 있으며 가치는 3,000억원 수준으로 평가된다.

대신증권은 우즈베키스탄 수르길 가스전의 가치를 반영, 한국가스공사의 목표주가를 6만4,800원으로 올렸다. 양지환 애널리스트는 “수르길 가스전은 한국과 우즈베키스탄이 50대50의 지분으로 합작기업을 설립해 가스를 생산, 판매하는 사업으로 한국가스공사가 최소 20% 이상의 지분을 확보해 주당 가치가 1만6,967원에 달할 것”이라고 전망했다.

이에 앞서 NH투자증권도 천연가스 자원개발사업이 성장성을 보완하고 추가적인 주주가치를 창출할 것이라며 한국가스공사의 목표주가를 6만6,000원으로 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >