|

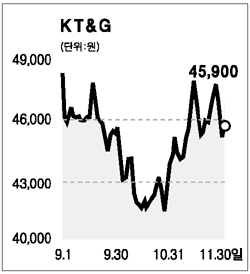

최근 상승국면에서 소외됐던 KT&G가 풍부한 현금을 주주에게 환원할 것이라는 기대감으로 강세로 전환되고 있다. KT&G의 주가는 지난 9월1일 사상최고가인 4만8,200원을 기록한 후 외국인의 차익실현 및 담배세금 인상 등의 악재에 눌려 4만6,000원대로 후퇴한 상태다. 30일 크레디리요네증권은 탐방보고서를 통해 “담배와 인삼 부문의 강력한 현금흐름 창출 능력이 여전히 양호하다”며 “남아도는 현금을 주주들에게 환원할 수 있는 방안을 모색하는 것이 향후 주가흐름에 영향을 미치게 될 것으로 판단된다”고 밝혔다. 또 시장상회 의견에 목표주가 5만2,700원을 제시했다. 이에 앞서 동양종금증권도 “담배세금 인상이 내년 1월에서 내년 7월 이후로 연기될 가능성이 높아졌다”며 “내년 이후 국산 잎담배 투입비중도 줄어 수익성이 크게 향상될 전망”이라며 목표주가를 4만7,000원에서 5만3,000원으로 올렸다. 동양종금증권은 지난 3개월간 KT&G의 주가가 약세를 보인 것은 외국계의 매물 출회에 따른 수급악화가 주요인이라고 분석했다. KT&G의 외국인 지분율은 8월 말 63.53%에서 현재 62.36%까지 떨어졌다. 최근 푸르덴셜증권도 KT&G의 100% 자회사인 한국인삼공사가 유상감자를 결의함에 따라 500억원의 현금이 유입될 것이라며 목표주가를 5만4,000원으로 높였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >